Потенциальные финансовые риски при выдаче кредитных карт для банков и стратегии их минимизации

В современном мире, полном возможностей для заимствований, финансовые учреждения сталкиваются с рядом вызовов, связанными с одобрением заемных средств. Каждый новый клиент для банка – это шанс на прибыль, но вместе с тем и потенциальные проблемы, которые могут возникнуть в будущем. Именно поэтому институты должны тщательно анализировать и управлять возможными опасностями, которые могут повлиять на их стабильность.

Проблемы с платежеспособностью клиентов – одна из главных забот кредиторов. В случае невыполнения обязательств заемщиками, у учреждений возникают серьезные финансовые затруднения. Поэтому понимание, как диагностировать возможные проблемы еще на этапе одобрения, становится необходимым для эффективного управления рисками.

Но не стоит паниковать: существуют различные стратегии, позволяющие значительно снизить вероятность убытков. С помощью анализа данных, оценки кредитоспособности и внедрения инновационных подходов важно не только понимать существующие угрозы, но и активно работать над тем, чтобы их минимизировать, создавая тем самым более безопасную обстановку как для института, так и для его клиентов.

Проблемы с невозвратом долгов

Основные причины невозврата средств

- Недостаточная проверка клиентов. Часто учреждения не уделяют должного внимания проверкам платежеспособности будущих заемщиков.

- Неуместное управление долгами. Отсутствие системы напоминаний и эффективного взаимодействия с должниками может приводить к накоплению долгов.

- Экономическая нестабильность. Внешние факторы, такие как кризисы и колебания валют, могут оказать существенное влияние на способность клиентов рассчитываться с долгами.

Способы борьбы с проблемой

- Тщательная оценка заемщиков. Важно проводить углубленное исследование финансового состояния клиентов перед тем, как предложить им финансовую продукцию.

- Создание эффективной системы управления долгами. Регулярные напоминания и оперативная работа с должниками могут значительно снизить процент невозвратов.

- Диверсификация предложений. Предложение различных вариантов погашения или реструктуризации задолженности поможет избежать потерь.

Следуя рекомендациям и оставаясь внимательными к текущей ситуации, можно существенно снизить вероятность возникновения больших долговых проблем. Успех в этом вопросе – залог надежной финансовой репутации и устойчивого роста. Важно помнить, что каждое несовершенство можно превратить в возможность для улучшения.

Методы оценки кредитоспособности клиентов

Вопрос о том, насколько надежен клиент, всегда был в центре внимания финансовых учреждений. Понимание платежеспособности позволяет организациям принимать обоснованные решения. Разные подходы к оценке помогают выявить вероятные последствия взаимодействия с каждым индивидуальным участником рынка. Лишь проанализировав исходные данные, можно сформировать более точное представление о рисках.

Статистические методы

Один из наиболее распространенных подходов заключается в использовании статистических моделей. Такие методы позволяют выявить закономерности с учетом исторической информации. Например, анализируя данные о прежних заемщиках, можно заметить, кто из них успешно обслуживал свои обязательства, а кто остался в долгах. На основе такой информации формируются алгоритмы, которые предсказывают вероятность несоответствия по обязательствам.

Кредитные рейтинги

Еще одним важным инструментом являются кредитные баллы и рейтинги. Эти показатели устанавливаются на основе анализа финансового поведения клиентов. Такие рейтинги учитывают множество факторов: своевременность погашения долгов, уровень дохода, занятость и даже образовательный уровень. Зная рейтинг заемщика, учреждения могут более точно оценить его способность возвращать средства, что облегчает процесс принятия решений.

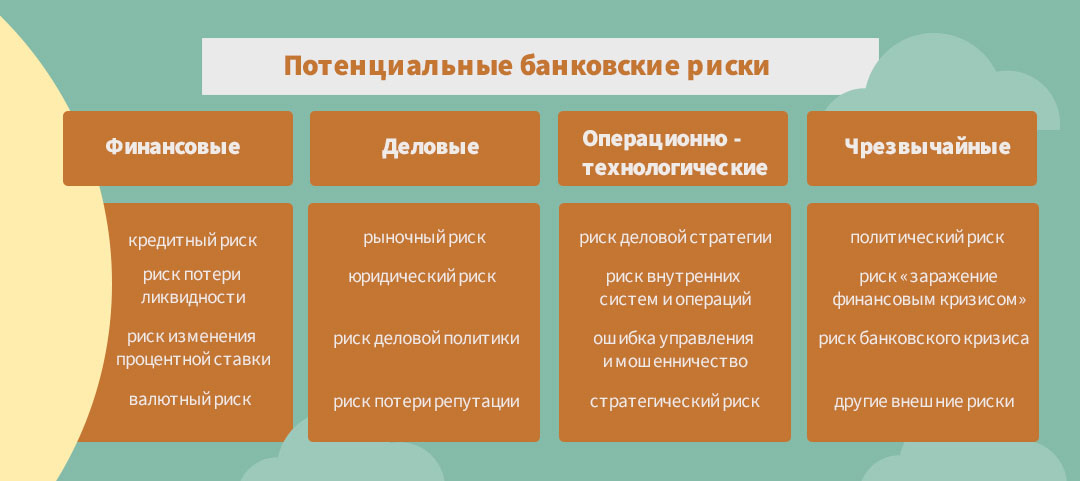

Стратегии управления рисками для банка

Вопрос управления угрозами связан с зашитой активов и обеспечением стабильности финансовых учреждений. Организация должна внимательно следить за возможными негативными сценариями и принимать меры, которые позволят свести к минимуму потери и неопределенности. Существует ряд комплексных подходов, которые помогут наладить эффективное управление этими угрозами, и их применение становится неотъемлемой частью бизнес-процессов.

Первым шагом к снижению потенциальных угроз является внедрение системы оценки платежеспособности клиентов. Это может включать анализ кредитной истории, текущих финансовых обязательств и других факторов, которые помогут понять, насколько надежным является заемщик. Полноценная проверка информации позволяет принять осознанное решение и увеличить шансы на возврат средств.

Второй важный аспект – это развитие моделей предсказания дефолта. Используя статистические и аналитические методы, учреждения могут заблаговременно выявлять клиентов, которым угрожает риск неисполнения обязательств. Такой подход помогает предотвращать негативные последствия и оптимизировать портфель активов.

Не менее значимое место занимает создание системы мониторинга и управления. Постоянное отслеживание показателей позволяет своевременно реагировать на изменения в поведении клиентов и рыночной ситуации. Благодаря этому банки смогут оперативно пересматривать условия сотрудничества и корректировать стратегии работы с заемщиками.

Также актуальным является диверсификация портфеля. Распределение рисков через различные сегменты рынка помогает избежать чрезмерной зависимости от одного источника дохода. Это создает дополнительные запасные механизмы и снижает вероятность значительных потерь в случае возникновения неблагоприятных обстоятельств.

Кроме того, создание резервов и использование страхования могут стать дополнительными мерами по защите от негативных последствий. Сформированные резервы позволят банкам более уверенно противостоять неожиданным ситуациям, а страховые полисы могут покрыть определенные убытки и обеспечить финансовую устойчивость.

Тем не менее, не стоит забывать о важности постоянного обучения сотрудников. Квалифицированный персонал, осведомленный о последних тенденциях и методах работы, становится важным ресурсом в борьбе с угрозами. Инвестиции в человеческий капитал могут принести значительные дивиденды и повысить общую эффективность работы организации.