Полное руководство по процентным ставкам Тинькофф кредитной карты и эффективным способам избежать переплат

Мир финансов может быть запутанным, особенно когда речь идет о заемных средствах. Множество людей сталкиваются с различными предложениями и условиями, пытаясь выбрать наиболее выгодный вариант для своих нужд. Важно понимать, что даже небольшие изменения в условиях или ставках могут существенно повлиять на итоговую сумму платежей.

В этой статье мы детально рассмотрим, как можно оптимально использовать заемные средства, чтобы ваш кошелек не пострадал. Узнаем, какие аспекты стоит учитывать при выборе предложения и как не потеряться в потоке информации.

Знания – это сила! Чем больше вы знаете о финансовых инструментах, тем проще будет принимать обдуманные решения, которые помогут избежать лишних трат. Мы поделимся полезными советами, которые помогут вам грамотно управлять своими расходами и делать более выгодные финансовые шаги.

Как работают процентные ставки Тинькофф

Финансовые инструменты, предлагаемые банками, часто вызывают множество вопросов, и это вполне естественно. Разберемся, как формируется стоимость за пользование средствами, которые были получены в кредит. Понимание этого процесса поможет вам более осознанно подходить к расходам и минимизировать лишние траты.

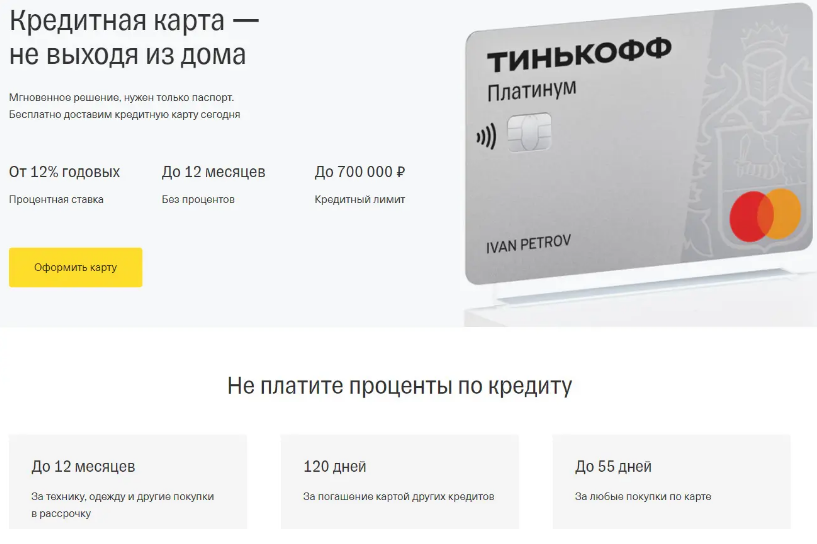

Когда вы оформляете продукт, у вас появляется определенная сумма, которую можно использовать по желанию. За использование этих денег банк устанавливает определенное значение, которое рассчитывается на основе различных фактов, таких как ваш кредитный рейтинг, сумма заимствования и длительность договора. Главный момент здесь заключается в том, что все эти параметры влияют на итоговую сумму, которую вам нужно будет вернуть.

Важно понимать, что каждая транзакция и каждый период могут отражаться на общем балансе. Например, если вы допускаете просрочки по платежам, то это будет иметь негативные последствия для итоговой цифры. Существует также возможность воспользоваться льготным периодом, в течение которого вы можете погасить долг без дополнительных затрат. Этот момент может значительно сократить ваши финансовые обязательства, если вы будете внимательны и предусмотрительны.

Таким образом, чтобы не сталкиваться с неожиданными расходами, стоит внимательно изучить все условия и детали использования услуги. Чем больше информации вы усвоите, тем легче вам будет управлять своими финансами и свести к минимуму возможные риски.

Методы минимизации кредитных расходов

Первый способ – это своевременные платежи. Установите напоминания о сроках, чтобы не пропустить дату. Это поможет избежать дополнительной комиссии за просрочку и сохранит вашу кредитную историю в порядке.

Следующий метод – это полное погашение долга в пределах льготного периода. Если вы успеете вернуть средства в течение установленного времени, то сможете не платить никаких дополнительных процентов. Планируйте свои расходы так, чтобы не тратить больше, чем сможете вернуть.

Кроме того, разумно использовать автоматическое списание средств. Это позволяет избежать забывчивости и гарантирует, что ваша задолженность всегда будет погашена на время. Важным аспектом является и контроль своих финансов – ведите учет расходов, чтобы не выйти за пределы своего бюджета.

Также стоит рассмотреть возможность перевода долга на более выгодные условия в другом финансовом учреждении. Иногда конкуренты предлагают низкие ставки или акции для новых клиентов, что может ощутимо сэкономить деньги.

И, наконец, активно используйте бонусные программы и акции. Часто банки предлагают различные скидки или привилегии своим постоянным клиентам. Будьте внимательны и используйте эти предложения во благо.

Понятие льготного период и его значение

Как работает льготный период?

В течение льготного периода вам не начисляются проценты, если вы успели полностью закрыть задолженность. Обычно он длится определенное время после каждой транзакции. Главное, следить за сроками, чтобы не допустить возникновения долга. Чем внимательнее вы будете к своим финансам, тем больший эффект получите от данной возможности.

Зачем нужен льготный период?

Это важный инструмент для управления бюджетом. Используя льготный период, вы можете лучше планировать свои расходы и иметь запас времени на погашение займа. Также это дает шанс сэкономить, если грамотно рассчитывать свои финансы и следить за сроками. В конечном итоге такой подход поможет избежать ненужных затрат и сохранить средства.