Какова ежемесячная плата за пользование кредитной картой Сбербанка?

Современные финансовые инструменты открывают перед нами множество возможностей, и одним из таких вариантов является использование займов в форме пластиковой карточки. Многие выбирают данный способ, чтобы облегчить свои покупки или планировать бюджет. Однако стоит понимать, что за использование подобного сервиса возникают определенные финансовые обязательства.

Рассмотрим подробнее, какая сумма может стать непременным атрибутом ваших финансовых распорядков. Включение этой статьи в ваше финансовое планирование позволит избежать неожиданностей и сделать более осознанный выбор. Каждый из нас хочет оставаться в пределах бюджета, а значит, знание о возможных расходах становится ключевым моментом в управлении личными финансами.

Важно учитывать все аспекты, которые могут повлиять на конечную сумму. Это элементы, такие как комиссия за использование услуг, процентные ставки и другие нюансы, которые могут возникнуть в процессе использования. Откройте для себя мир финансовых обязательств и узнайте, на что обратить внимание!

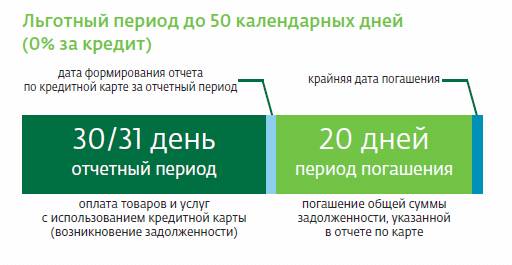

Фиксированные и переменные расходы

Фиксированные расходы

К фиксированным издержкам относятся те платежи, которые не меняются со временем и остаются одинаковыми на протяжении определенного периода. Например, такие траты, как ежегодная плата за обслуживание, всегда будут известны заранее. Зная их, вы сможете заранее закладывать средства в свой бюджет, что упростит финансовую планировку и поможет избежать неприятных сюрпризов.

Переменные расходы

Переменные затраты, в свою очередь, могут изменяться в зависимости от ваших действий и решений. Это, например, комиссии за переводы или проценты при использовании дополнительных услуг. Понимание этих расходов позволит вам более осознанно подходить к использованию финансовых продуктов и минимизировать неоправданные траты. Важно внимательно отслеживать, какие из них могут влиять на общий баланс, и планировать свои шаги соответствующим образом.

Как рассчитываются процентные ставки

Одним из основных элементов являются рыночные условия – если ставки по займам в целом высокие, то и проценты по вашей карте будут соответствующие. Также значительную роль играют ставки, устанавливаемые Центральным банком, которые часто служат ориентиром для коммерческих банков.

Другим важным аспектом является индивидуальный подход. Банки учитывают кредитную историю клиента, его доходы и финансовую стабильность. Люди с хорошей кредитной репутацией обычно получают более выгодные условия, тогда как те, кто имеет проблемы с выплатами, могут столкнуться с более высокими тарифами.

Не стоит забывать и про акции или специальные предложения, которые могут временно снижать процентные ставки. Это может оказаться весьма выгодным, поэтому важно следить за изменениями и использовать возможности, которые предоставляет банк.

В конечном итоге, процентные ставки – это результат сочетания множества факторов, и грамотный подход к их анализу поможет вам лучше ориентироваться в мире финансов и принимать более выгодные решения.

Дополнительные комиссии и сборы

Вопрос взаимодействия с финансовыми инструментами часто затрагивает не только основные условия, но и сопутствующие расходы. И здесь важно разобраться в мелочах, которые могут существенно повлиять на общую картину. Условно говоря, любые дополнительные платежи могут оказаться довольно значительными при внимательном подходе.

Существует несколько типов комиссий, на которые стоит обратить внимание. Во-первых, это плата за обслуживание, которая может варьироваться в зависимости от типа услуги. Во-вторых, могут быть ситуации, когда за операции перевода или снятия наличных взимается отдельная сумма. И не стоит забывать о штрафах за просрочку – такие моменты тоже иногда становятся неприятным сюрпризом.

Также стоит учитывать, что некоторые особенности могут зависеть от того, используется ли данная финансовая услуга в стране или за границей. Например, международные транзакции могут обременяться дополнительными сборами. Поэтому прежде чем принимать решение, полезно внимательно изучить все условия, чтобы избежать неожиданных трат.