Как правильно рассчитывать проценты по кредитной карте и избежать лишних трат

Когда речь заходит о заимствованиях, многие сталкиваются с отдельным аспектом, который способен существенно повлиять на общий финансы. Понимание, каким образом вычисляется сумма, которую нужно будет возвратить, является ключевым моментом на пути к грамотному финансовому планированию. Необходимость разбираться в условиях заимствований и их последствиях становится важной задачей для каждого, кто решает воспользоваться заемными средствами.

В этом разделе мы углубимся в различные методики оценки, чтобы вы могли лучше ориентироваться в мире финансов. Важно не просто знать, сколько вы должны, но и осознавать, как сформировалась эта сумма и что потребуется для ее уменьшения. Когда вы разберетесь в нюансах, сможете избежать неожиданных ситуаций и сэкономить свою труднозаработанную прибыль.

Занимаясь анализом таких финансовых обязательств, вы откроете для себя множество аспектов, которые помогут не только управлять своими расходами, но и планировать более эффективно. Это позволит вам не только чувствовать себя уверенно в вопросах финансов, но и принимать обоснованные решения, которые будут способствовать вашей финансовой стабильности.

Основы расчета процентов по кредитной карте

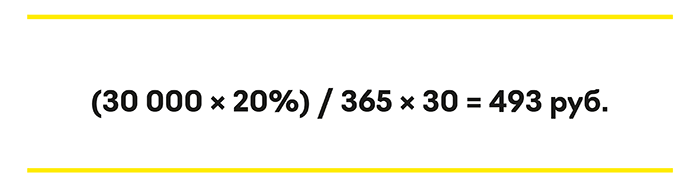

Если вы когда-либо пользовались кредитными средствами, то наверняка сталкивались с вопросом, сколько именно вы должны заплатить за использование этих денег. Важно понимать, что этот процесс включает несколько этапов, и правильное понимание всех нюансов может помочь избежать ненужных расходов в будущем.

Во-первых, необходимо знать, что сумма, которую вам придется вернуть, может сильно варьироваться в зависимости от того, насколько долго вы будете пользоваться заемными средствами. Многие магазины и банки предлагают разные программы, и условия могут быть достаточно запутанными. Поэтому стоит разобраться в особенностях.

Во-вторых, обратите внимание на календарь выплат. В большинстве случаев кредиторы предоставляют льготный период, в течение которого можно погасить долг без дополнительных затрат. Если этот срок будет упущен, то долг начнет расти, и вы окажетесь перед необходимостью платить дополнительные суммы.

К тому же, нужно учитывать еще и платежи, которые вы производите. Не все банки одинаково относятся к частичному погашению. Некоторые из них могут установить дополнительные правила, усложняющие процесс. Поэтому прежде чем сделать перевод, прочитайте условия вашей финансовой организации.

В конечном счете, знание основ поможет вам не только избежать ненужных трат, но и более уверенно управлять своими финансами. Чем больше вы будете информированы, тем легче станет принимать взвешенные решения.

Влияние дополнительных комиссий на проценты

Когда речь заходит о финансовых услугах, многие не догадываются, что помимо основной ставки есть и другие важные аспекты, которые могут существенно влиять на итоговую сумму выплат. Комиссии, сборы и дополнительные условия могут в конечном итоге изменить ваше восприятие общей стоимости займа.

Разнообразие комиссий

В зависимости от условий, предложенных финансовыми учреждениями, могут взиматься различные сборы. Это может быть годовая плата, комиссии за переводы или смс-уведомления. Каждая из этих добавок может увеличивать итоговые расходы, делая ваше обязательство гораздо тяжелее, чем ожидалось на первом этапе.

Как избежать непредвиденных расходов

Чтобы не удивляться сумме на счете, стоит заранее ознакомиться с условиями и внимательно читать договор. Часто полезно сравнивать предложения разных организаций, чтобы подобрать наиболее выгодный вариант, минимизировав тем самым дополнительные траты. Также не лишним будет обращать внимание на акции и специальные предложения, которые могут снизить ваши затраты.

Как минимизировать затраты на кредит

Уменьшение расходов связано с разумным подходом к управлению финансами. Важно развивать привычки, которые помогут избежать ненужных затрат и максимально эффективно использовать доступные средства. Применяя несколько простых стратегий, можно значительно снизить общий расход и улучшить собственное финансовое положение.

Планирование бюджета – это первый шаг на пути к экономии. Создайте список своих доходов и расходов, чтобы увидеть, куда идут ваши деньги. Это поможет выявить ненужные траты и определить, какие суммы можно выделить на обязательства.

Еще одна полезная стратегия – долговременные расчеты. Всегда старайтесь выплачивать суммы сверх минимального платежа. Это позволит быстрее погасить задолженность и сэкономить на дополнительных начислениях.

Не забудьте о бонусах и программам лояльности. Многие финансовые учреждения предлагают различные поощрения и специальные предложения для клиентов. Использование этих преимуществ может сократить ваши расходы и сделать процесс более выгодным.

Кроме того, сравнительная оценка условий различных предложений позволит найти наиболее выгодные варианты. Учтите, что разные организации могут иметь свои нюансы, которые существенно влияют на итоговые суммы выплат.

Наконец, остерегайтесь спонтанных решений. Прежде чем взять займ, тщательно анализируйте необходимость и целесообразность этого шага. Иногда лучше немного подождать и рассмотреть альтернативные варианты.