Как неоплата кредитной карты Сбербанка может повлиять на должника и его финансовое будущее

Каждый из нас иногда сталкивается с ситуациями, когда финансовых средств не хватает. Это может произойти по самым разным причинам: неожиданные расходы, потеря работы или просто отсутствие финансового планирования. В таких моментах важно понимать, что игнорирование возникших долгов может привести к неприятным последствиям для вашего бюджета и репутации.

Недостаток способностей расплатиться за свои обязательства может стать актуальной проблемой в долгосрочной перспективе. Иногда финансовая организация начинает активно действовать, что может привести к более серьезным финансовым последствиям. Важно осознавать, как именно ваше поведение в отношении долгов скажется на будущем.

Заблуждаться в отношении своих обязательств – это не просто легкомысленное отношение к денежным вопросам. Расходы могут увеличиваться, а шансы на восстановление финансового положения существенно снижаться. Обсудим, какие этапы могут ожидать людей, не справившихся с денежными обязательствами?

Как накопленные долги влияют на кредитную историю

Когда возникают финансовые трудности, многие начинают задумываться о том, как это отразится на их репутации в мире кредитования. Долги, даже если они и остаются неоплаченными в течение длительного времени, могут оказывать существенное влияние на вашу финансовую историю. Эта история формируется на основании всех ваших платежей и взаимодействий с кредитными организациями.

Что может произойти с вашей репутацией?

Неуплата приводит к негативным записям в вашей кредитной истории. Эти записи могут сохраняться в течение нескольких лет, и в результате шансы на получение новых займов снижаются. Каждый раз, когда вы обращаетесь за финансированием, банки и другие кредитные организации проверяют вашу историю. Наличие долговых обязательств может стать серьезным препятствием.

Как уменьшить негативное влияние?

Важно помнить, что мерой, способствующей улучшению ситуации, может быть погашение долгов. Даже частичное покрытие задолженности может помочь вам восстановить свою репутацию. Также стоит рассмотреть возможность работы с кредитными консультантами, чтобы выработать стратегию выхода из сложного финансового положения. Чаще всего, чем быстрее вы начнете действовать, тем больше шансов на положительные изменения.

Помните: ваша финансовая история – это отражение вашего финансового поведения. Бережное отношение к своим обязательствам сегодня поможет создать надежную репутацию на будущее.

Финансовые последствия для потребителя

Когда возникают трудности с соблюдением условий кредитных обязательств, важно понимать, к каким экономическим последствиям это может привести. Изменения в финансовом состоянии могут затронуть не только текущие расходы, но и общий уровень благосостояния на длительный срок. Рассмотрим подробнее, какие аспекты могли бы вас затронуть в этой ситуации.

Увеличение долговой нагрузки

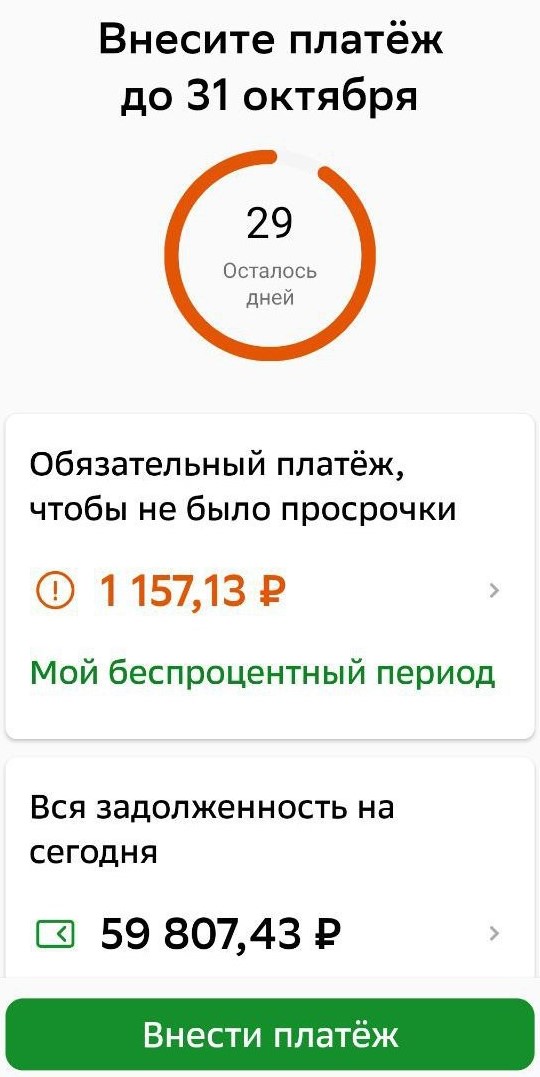

Если платежи не были совершены в срок, сумма долга начинает расти из-за начисления штрафов и процентов. Это может привести к тому, что уплата первоначальной суммы станет просто непосильной задачей. Постепенно накапливающиеся обязательства могут оказаться легким бременем, которое будет нарушать привычный финансовый баланс.

Проблемы с кредитной историей

Значительное ухудшение репутации в глазах кредиторов может стать серьезным препятствием для получения новых займов. Каждый случай, когда необходимо было отложить или сократить платеж, будет фиксироваться и отображаться в вашей кредитной истории. Это может повлиять на будущие возможности, особенно если потребуется инвестиция или покупка, требующие кредита.

Юридические меры: что может предпринять банк

Когда клиент не выполняет свои обязательства, финансовая организация может прибегнуть к различным действиям для защиты своих интересов. Важно понимать, что такие шаги могут быть довольно серьёзными и имеют свои последствия для заёмщика. Некоторые из таких мер могут повлиять как на финансовое положение, так и на репутацию человека.

Обращение в суд

Одним из наиболее распространённых способов давления является инициирование судебного разбирательства. Банк может подать иск о взыскании долга. Судом может быть вынесено решение, обязывающее заёмщика погасить задолженность, а также уплатить штрафы и проценты. В случае проигрыша дела заёмщик рискует столкнуться с судебными издержками, что ещё больше усложнит его финансовую ситуацию.

Работа с коллекторами

После неудачных попыток решить проблему мирным путём, кредитная организация может передать дело в руки коллектора. Агентства по взысканию долгов обладают рядом инструментов для возврата средств. Они могут звонить или писать, требуя погашения, а в некоторых случаях даже угрожать судебными мерами. Часто заёмщики испытывают стресс из-за давления со стороны таких компаний, что, безусловно, не улучшает ситуацию.