Подробное руководство по пошаговому расчету обязательного платежа по кредитной карте Сбербанка

Когда речь заходит о финансах, особенно, когда мы говорим о заемных средствах, важно понимать, как эффективно справляться с обязательствами. Полезно знать, что грамотное планирование расходов и возврат долгов может значительно упростить вашу жизнь и помочь избежать ненужных затрат. В этом материале мы поговорим о том, как не запутаться в цифрах и правильно организовать свои платежи, чтобы не оказаться в трудной ситуации.

Понимание ситуации с вашими финансами – это ключ к успешному управлению личным бюджетом. Мы рассмотрим основные моменты, которые помогут вам разобраться в том, как образуются ежемесячные взносы и какие действия необходимо предпринимать, чтобы избежать штрафов и просрочек. Каждый шаг на этом пути важен, и знание основ поможет вам уверенно обсуждать свои финансы и принимать правильные решения.

Готовы разобраться с финансовыми вопросами? Начнем с простых, но в то же время актуальных советов, которые сделают процесс более прозрачным и менее нервным. Правильное понимание своих финансовых обязательств – это не только способ избежать стресса, но и отличный шаг к более стабильному будущему.

Как работает кредитная карта Сбербанка?

Сбербанк предлагает своим клиентам уникальный продукт, который позволяет легко управлять финансами и производить покупки в любое время. Этот инструмент дает возможность пользоваться средствами, не имея их на счете, а также обеспечивает гибкость в возврате, что делает его удобным для повседневных расходных операций.

Принципы функционирования

В первую очередь, стоит понимать, что при использовании данной карты вам предоставляется определенная сумма, которую вы можете тратить на любые цели. Эта сумма называется лимитом. Если вы его превышаете, банк может применить дополнительные условия или ограничения. Каждая операция фиксируется, и вы получаете выписку с детализацией затрат.

Варианты погашения

Возвращать использованные средства можно несколькими способами. К примеру, вы можете вносить минимальные платежи или уплачивать всю сумму сразу, в зависимости от вашего финансового положения. Банк также предлагает различные условия, такие как срок без процентов на определенные суммы, что делает продукт более привлекательным. Выбор способа возврата влияет на общую стоимость использования пластика, поэтому важно тщательно планировать свои финансовые дела.

Основные составляющие обязательного платежа

Когда речь заходит о финансовых обязательствах, важно понимать, из каких элементов они формируются. Каждый компонент имеет свои особенности, и именно они определяют, сколько вам нужно будет отдать в банк в конце отчетного месяца. Давайте разберем ключевые аспекты, которые необходимо учитывать, чтобы легко справляться с финансовыми обязанностями.

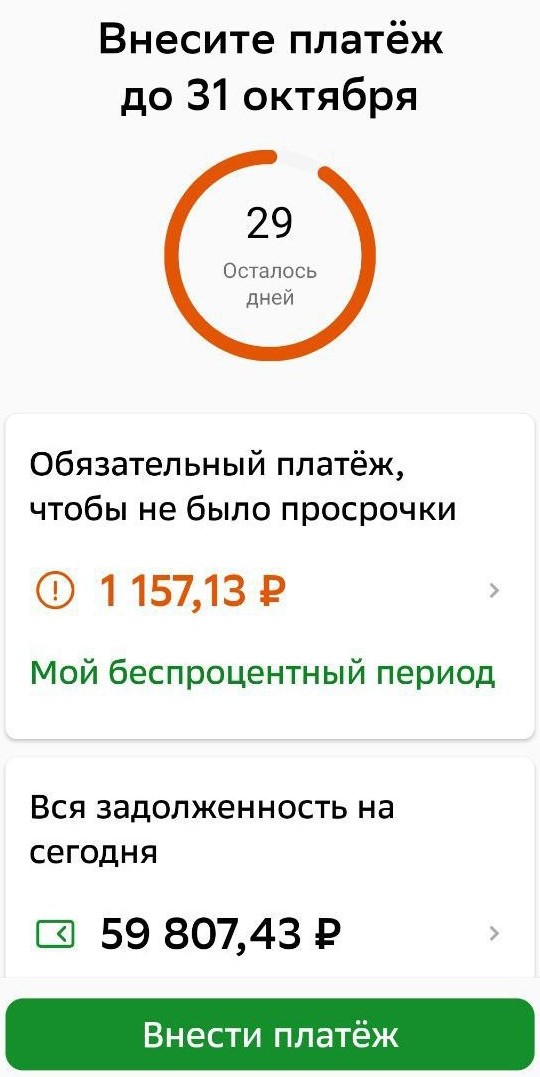

Минимальный взнос – это та часть суммы, которую вы обязаны выплатить как минимум. Этот показатель может варьироваться в зависимости от общего долга и условий соглашения. Знание этого параметра помогает избегать неприятных последствий в виде штрафов.

Другой немаловажный аспект – начисленные проценты. Они представляют собой вознаграждение, которое финансовая организация получает за пользование средствами. Каждый месяц эта сумма зависит от остатка долга и применяемой процентной ставки. Важно следить за ее величиной, чтобы не оказаться в неприятной ситуации.

Также стоит упомянуть дополнительные сборы, которые могут быть предусмотрены в некоторых случаях. К ним относятся комиссии за просрочку, обслуживание счета и другие непредвиденные расходы. Уточнение всех условий заранее поможет избежать недоразумений.

Подводя итог, ключевыми элементами являются минимальный взнос, начисленные проценты и возможные сборы. Знание этих составляющих позволит вам уверенно управлять своими финансами и избегать риска в будущем.

Пошаговый процесс расчета суммы к оплате

Чтобы понять, сколько потребуется внести для закрытия долга, стоит разобраться с несколькими простыми шагами. Это поможет избежать лишних трат и сделать процесс более прозрачным. В данном разделе мы разберем, как быстро вычислить необходимую сумму, чтобы финансовые обязательства стали под контролем.

Шаг 1: Ознакомьтесь с условиями

Первым делом обратите внимание на условия, прописанные в вашем соглашении. Важные параметры, такие как процентная ставка, минимальный взнос и наличие дополнительных сборов, могут сильно повлиять на итоговую сумму. Их понимание поможет сориентироваться в ваших обязательствах.

Шаг 2: Подсчитайте общую задолженность

Следующий этап – это определение точной суммы долга. Учтите все покупки, которые вы сделали с использованием кредитных средств, и проверьте, не начислены ли проценты или штрафы. Тщательный учет позволит вам избежать неожиданных ситуаций и точно знать, сколько нужно будет заплатить.