Ключевые аспекты расчета процентов по кредитной карте Тинькофф с полезными советами и рекомендациями для клиентов

В мире личных финансов важно понимать, как работают разные инструменты, которые мы используем для управления средствами. Многие из нас прибегают к услугам банка, чтобы иметь возможность быстро расплатиться за покупки или получить доступ к дополнительным деньгам. Однако, чтобы избежать неожиданных ситуаций, стоит вникнуть в детали, связанные с начислением обязательных сборов и условий использования таких услуг.

Здесь мы поговорим о важных аспектах, которые помогут вам ориентироваться в финансовых механизмах и не потеряться в потоке информации. Как грамотно использовать свои возможности и какие ошибки стоит избегать? Давайте взглянем на ключевые моменты, которые помогут вам более вдумчиво подходить к использованию банковских предложений.

Понимание этих моментов может существенно облегчить жизнь и дать уверенность в своих действиях. К этому аспекту стоит относиться серьезно, чтобы ваши финансовые решения были не просто спонтанными, но и обоснованными. Эффективный подход к использованию банковских продуктов – это залог уверенности в завтрашнем дне.

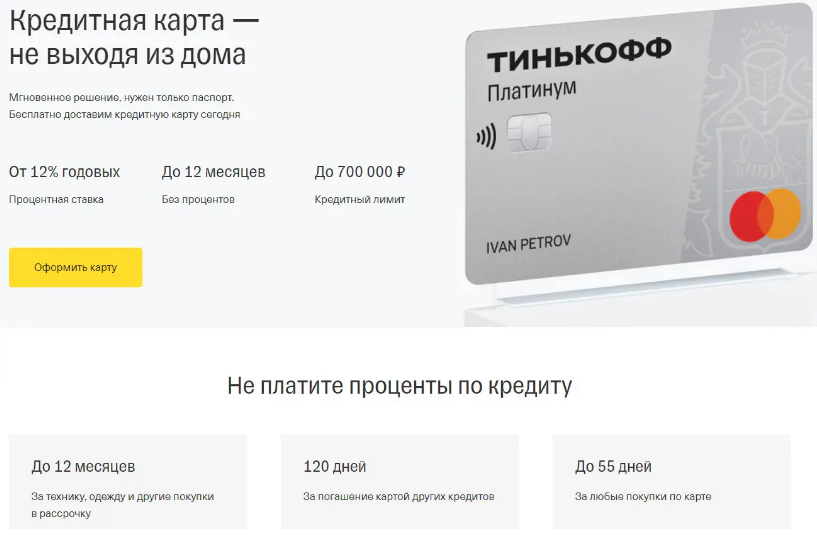

Как формируются проценты по кредитным картам

Проценты по таким инструментам, как кредитные продукты, зависят от ряда факторов и условий. Важно понимать, что начисления начинаются с момента использования доступных средств. Каждый раз, когда вы делаете покупку или снимаете деньги с лимита, происходит начало нового финансового цикла, в рамках которого и будут рассчитываться обязательства перед банком.

Основным элементом, определяющим размер начислений, является процентная ставка. Она может быть фиксированной или изменяться в зависимости от условий контракта. Также стоит учитывать, что существует собственный срок льготного периода, в течение которого можно погасить долг без дополнительных затрат. Рекомендуется внимательно следить за этим сроком, чтобы избежать нежелательных последствий.

Кроме того, учреждения могут устанавливать различные правила в зависимости от типа операций – покупок, снятия наличных или перевода на другие счета. Побочные факторы, такие как платежная дисциплина, могут также влиять на ставку, так как регулярные просрочки могут привести к её повышению. Успешное управление своими финансами позволит значительно снизить расходы на услуги банка.

Способы снижения процентов за кредит

Существует множество способов уменьшить финансовую нагрузку, связанную с использованием заемных средств. Каждый имеет возможность оптимизировать свои обязательства, чтобы не платить лишнего. Главное, знать, какие шаги можно предпринять для достижения этой цели.

1. Погашение задолженности в срок. Одним из самых простых и эффективных способов является своевременное возвращение долга. Если выполнять платежи по расписанию, можно избежать дополнительных начислений и штрафов.

2. Использование льготного периода. Во многих случаях можно пользоваться заемными средствами без начисления дополнительных сумм за определенный период. Это отличный шанс погасить долг до конца срока, не переплачивая.

3. Консолидация долгов. Если есть несколько обязательств, объединение их в один может значительно упростить ситуацию. Условие с меньшей ставкой часто позволяет выплачивать меньше.

4. Переговоры с банком. Обратитесь к своему кредитору, чтобы обсудить возможность изменения условий договора. Лояльные клиенты иногда получают более выгодные условия.

5. Автоплатежи. Настройка автоматических переводов поможет избежать просрочек и, как следствие, дополнительных сборов. Таким образом вы будете уверены, что все обязательства выполнены вовремя.

6. Сравнение предложений. Не стоит ограничиваться только одним источник. Выбирайте лучшие условия, анализируя предложения разных учреждений. Это может помочь найти более низкие ставки.

7. Повышение кредитного рейтинга. Соблюдая финансовую дисциплину, вы постепенно улучшаете свою кредитную историю. Чем выше рейтинг, тем более привлекательные условия могут предложить банки.

Следуя этим шагам, можно значительно снизить финансовые обязательства и сделать управление заемными средствами более комфортным.

Что важно знать о льготном периоде

Вот несколько ключевых моментов, которые нужно учитывать:

- Длительность. Обычно этот период составляет от 50 до 100 дней. Важно узнать точные сроки, чтобы не пропустить возможность безпроцентного использования ресурсов.

- Безналичные операции. Льготный период действует только на покупки, осуществленные безналичным расчетом. К примеру, снятие наличных может обойтись дороже.

- Погашение. Чтобы воспользоваться убиранием процентов, необходимо полностью рассчитаться с долгами до конца льготного срока. Частичные выплаты могут привести к начислению процентов на оставшуюся сумму.

- Не забывайте о сроках. Если вы не уложитесь в установленный период, придется столкнуться с начислением процентных платежей с первого дня, как только он истечет.

Не стоит забывать, что грамотное планирование и контроль расходов помогут вам максимально эффективно использовать предложенные условия без лишних затрат. Будьте внимательны к своим тратам и срокам – это ключ к успешному управлению финансами!