Все сталкиваются с выбором, как более рационально распоряжаться финансами. Этот вопрос особенно актуален в современном мире, где повседневные расходы не оставляют шансов на накопления. Умение правильно контролировать свои траты и использовать финансовые ресурсы имеет огромное значение. Важным аспектом является понимание, как функционируют различные финансовые инструменты, доступные сегодня.

Не секрет, что азарт тратит деньги порой выходит за рамки разумного. Люди стремятся к легкости жизни, а подобные решения могут привести к нежелательным последствиям. Несомненно, контроль над собственными финансами является ключевым моментом в этом направлении. Нужно уяснить, как различные условия и ставки влияют на итоговые суммы. Важно внимательнее подходить к каждому шагу в этой области.

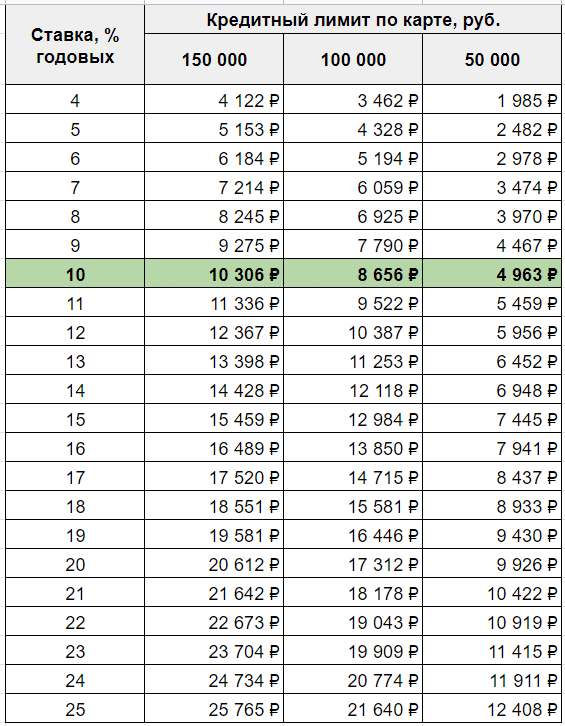

Самый популярный способ получения средств – это использование пластика, который дарит свободу выбора. За простотой и удобством скрывается множество нюансов, о которых редко задумываются. Так, зная, как формируются проценты, становится легче избежать долговой ямы. Выбор подходящего варианта часто становится критичным, так как это может определить уровень финансового благополучия. Именно тут лежит необходимость тщательного анализа, чтобы не оказаться в сложной ситуации.

В рамках этой темы важно рассмотреть не только условия, но и возможные последствия использования денежных ресурсов. Разные компании предлагают разнообразные тарифы, которые могут значительно отличаться друг от друга. В связи с этим стоит внимательно изучить каждое предложение, ведь в итоге именно от этого зависит финансовая стабильность на длительный срок.

Умение грамотно обращаться с такими инструментами поможет избежать ненужных проблем и регулировать бюджет. Современные технологии предоставляют возможность отслеживать траты и планировать будущие расходы. Каждый шаг в этой области требует внимательного подхода, поэтому не стоит недооценивать полученные знания. Разобравшись с деталями, можно избежать ущерба для собственного кошелька, что, безусловно, является важным аспектом в жизни любого человека.

Секреты минимальных платежей

Каждый владелец карты сталкивается с необходимостью производить регулярные выплаты. Часто люди выбирают минимальную сумму для погашения долга, не осознавая всех последствий этого выбора. Это неудивительно, ведь такой подход кажется удобным и не требует значительных усилий. Однако стоит помнить, что это лишь временное решение. Но есть нюансы, которые стоит учитывать.

Минимальный платеж – это наименьшая сумма, которую необходимо внести каждый месяц, чтобы избежать штрафных санкций. Часто он составляет всего 5-10% от общей задолженности. На первый взгляд, это выглядит призывом не беспокоиться о своих финансах, но глубокое понимание данной ситуации может предотвратить значительные финансовые потери в будущем.

Рассмотрим, как малая оплата влияет на общий долг. Каждый раз, когда вы вносите минимальную сумму, остающаяся задолженность сохраняет высокие проценты. Это означает, что размер долга уменьшится незначительно, и в долгосрочной перспективе вы можете потратить гораздо больше, чем планировали. Существует правило, которое гласит: если вы заплачете меньшую сумму, вам придется дольше расплачиваться за свои покупки.

Кроме того, разница между минимальными платежами и полной суммой долга может показаться незначительной. Однако, по мере накопления задолженности, проценты будут расти и значительно увеличивать общую сумму выплат. Следует помнить, что каждый месяц вы не только ранжируете свои обязательства, но и приобретаете новые финансы, которые также будут обременены процентами.

Не следует недооценивать или игнорировать минимальные платежи. Это довольно тонкий баланс между удобством и риском. Важно понимать, что чем больше сумма долга, тем дольше вы будете его выплачивать и тем больше процентов заплатите в итоге, поэтому старайтесь оценивать экономическую выгоду выбора размера платежа не только сиюминутно, но и в долгосрочной перспективе. Понимание этих секретов дает возможность более уверенно управлять своими финансами и снижать долговую зависимость.

Влияние срока кредита на итоговую сумму

Во-первых, следует помнить, что основной долг растягивается на весь период. Это значит, что размер вашей ежемесячной выплаты становится меньше, но, увы, это не всегда хорошо. Низкие платежи могут обмануть, скрывая реальную стоимость займа. Во-вторых, начисление процентов будет продолжаться на протяжении всего срока. Таким образом, возникнет необходимость в более детальном анализе условий займа, чтобы избежать неприятных сюрпризов.

Для иллюстрации, если вы возьмете заем на сумму 100 000 рублей с процентной ставкой 20% на три года, при условии минимального платежа, вы в конечном результате заплатите гораздо больше той суммы, которую изначально взяли в долг. Необходимо помнить о том, что из-за большого количества коммерческих предложений, иногда сложно увидеть истинные выгоды или риски. Поэтому разумная стратегия заключается в том, чтобы обращать внимание на детали и внимательно изучать предложения. В конечном счете, правильный выбор срока поможет вам сэкономить. Это экономия может быть значительной, если вы стратегически подходите к управлению своими финансами.

Таким образом, желательно заранее просчитывать возможности возврата и оценивать все плюсы и минусы. Это особенно актуально для заемщиков, которые только начинают свой путь в финансовом мире. Убедитесь, что выбранный вами срок действительно соответствует вашим финансовым возможностям. Понимание всех нюансов поможет избежать финансовых потерь и неприятных ситуаций в будущем.

Влияние срока кредитования на сумму

Когда речь заходит о финансовых обязательствах, срок, на который вы берете заимствование, играет ключевую роль в общей стоимости. Это не просто число месяцев, указанных в договоре. Это тот параметр, который влияет на все ваши платежи и переплаты. Выбор времени, в течение которого вы будете гасить долг, определяет как сумму ваших ежемесячных взносов, так и общую сумму, которую вам предстоит выплатить.

Существует несколько аспектов, которые стоит рассмотреть. Первое – это первоначальная сумма займа. Чем больше сумма, тем больше будет переплата, если срок кредита тоже велик. Далее, стоит обратить внимание на процентную ставку. Некоторые предложения выглядят заманчиво, но могут скрывать высокие платежи при длинных сроках. Так же важно оценить свои возможности для погашения долга в заданные сроки.

— Долгий срок – меньшие ежемесячные платежи.

— Короткий срок – большая сумма взносов, но меньше переплат.

— Изучайте предложения разных банков.

Принятие решения о том, сколько времени стоит выделить на погашение долга, требует тщательной оценки финансовых возможностей и будущих планов. При более продолжительном сроке вы обычно получаете меньшие ежемесячные взносы, что может казаться удобным. Однако, если вы посмотрите в будущее, то поймете, что в итоге переплатите значительно больше, чем если бы выбрали более короткий период. Например, при небольших доходах может показаться разумным растянуть платежи на долгий срок, но это может привести к увеличению переплаты из-за высокой ставки по кредиту.

Кроме того, стоит учитывать, что в процессе выплаты долга к вам могут возникнуть дополнительные расходы. Непредвиденные обстоятельства случаются, и любое изменение вашей финансовой ситуации может привести к дополнительным сложностям. Поэтому важно не только рассматривать текущую платежеспособность, но и иметь в резерве средства для покрытия неожиданных рисков. Оценка всех факторов может оказать решающее влияние на ваше финансовое благополучие в будущем.

Таким образом, выбирать срок погашения займа следует не только исходя из самых очевидных желаний, но и с акцентом на возможные последствия. Чем больше вы знаете о своих возможностях и рисках, тем легче будет сделать правильный выбор.