Как максимально выгодно использовать льготный период кредитной карты Сбербанка для управления финансами и избежания процентов

Современная банковская система предлагает множество выгодных опций для управления финансами. Одной из таких возможностей является удобство, которое открывает перед владельцами особая система начисления процентов. Правильное знание ее особенностей может существенно изменить подход к тратам и экономии. Это особенно актуально, когда речь идет о повседневных расходах и планировании бюджета.

Не стоит забывать, что умение грамотно распорядиться предоставляемым временным заимствованием – это искусство. Если воспользоваться этими условиями с умом, можно избежать лишних трат и сделать каждую покупку максимально выгодной. В этой статье мы рассмотрим, как сохранять деньги при помощи более разумного управления своими средствами, применяя возможности, которые предоставляет банк.

Мир финансов – это целая материя, в которой важно овладеть необходимыми знаниями. Зная нюансы, вы сможете не только сэкономить, но и правильно организовать свои финансовые потоки. Давайте разберемся, как добиться этого вместе!

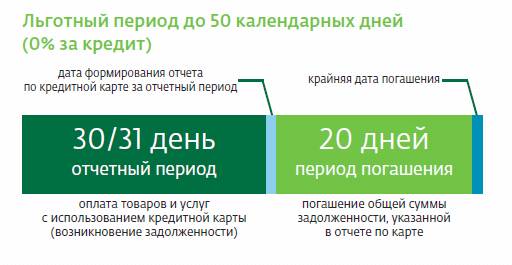

Как воспользоваться льготным периодом карты

Многие владельцы пластиковых средств к оплате не подозревают о том, как грамотно управлять финансами, используя данный финансовый инструмент. Развернув свои возможности на полную мощность, вы сможете значительно сэкономить и избежать лишних расходов. Давайте разберёмся, как максимально эффективно обрабатывать непростые ситуации с вашим доходом.

Планируйте свои расходы

Для успешного контроля над средствами важно заранее составить список ежемесячных затрат. Это поможет вам понимать, когда и сколько тратить, чтобы избежать неприятных недоразумений. Чем прозрачнее будет ваше финансовое планирование, тем проще будет вовремя укладываться в установленные рамки без потерь.

Соблюдайте сроки

Следите за датами, когда заканчивается возможность безпроцентного использования. Установленные временные промежутки позволяют вам не беспокоиться о начислении дополнительных процентов. Убедитесь, что все суммы возвращены вовремя, чтобы воспользоваться всеми преимуществами, которые предлагает данный финансовый сервис.

Советы по возврату задолженности без процентов

Управление финансами может быть настоящим искусством, особенно когда речь идет о возврате долга. Чтобы избежать переплат, важно заранее продумать стратегию погашения. Существуют несколько подходов, которые помогут вам рационально распорядиться средствами и не столкнуться с неприятными последствиями.

1. Планируйте заранее. Создайте бюджет, в котором учтите все предстоящие расходы. Это позволит выделить необходимую сумму на возврат долга и избежать спонтанных трат.

2. Оптимизируйте выплаты. Постарайтесь гасить задолженность небольшими, но регулярными платежами. Даже если сумма незначительная, она будет способствовать снижению основного долга и уменьшению финансовой нагрузки.

3. Установите напоминания. Не забывайте о сроках погашения. Создайте уведомления в телефоне или используйте специальные приложения для управления финансами. Это поможет избежать просрочек и дополнительных сборов.

4. Приоритизируйте долги. Если у вас есть несколько обязательств, сосредоточьтесь на тех, где условия наиболее благоприятные или процентные ставки высокие. Это позволит сэкономить в будущем.

5. Общайтесь с банком. Если вы понимаете, что возникнут трудности с выплатами, не стесняйтесь обратиться в банк. Возможно, они предложат альтернативные решения, которые помогут избежать проблем.

6. Следите за своими расходами. Анализируйте, на что уходят деньги. Возможность сократить ненужные траты позволит увеличить сумму, которая будет направлена на погашение долга.

Следуя этим рекомендациям и сохраняя финансовую дисциплину, вы можете успешно управлять своими обязательствами и избежать нежелательных затрат. Главное – быть внимательным и планомерным в своих действиях.

Плюсы и минусы кредитной карты Сбербанка

Когда речь идёт о финансовых инструментах, каждый из нас сталкивается с вопросами удобства и выгоды. Эти пластиковые изделия имеют свои достоинства и недостатки, и важно понимать, что они могут приносить как пользу, так и неудобства в повседневной жизни.

Одним из главных преимуществ является возможность получить доступ к денежным средствам в нужный момент. Это позволяет не только совершать покупки, но и справляться с неожиданными расходами. Часто предлагаемые бонусы и кэшбэк делают эти предложения ещё более привлекательными. На некоторых продуктах также можно найти выгодные условия, которые действительно помогают экономить.

С другой стороны, не стоит забывать о рисках. Проценты за использование средств могут значительно увеличить общую сумму долга, если не контролировать свои расходы. Часто бывает сложно устоять перед соблазном тратить деньги в кредит, что может привести к нежелательным финансовым последствиям. Кроме того, наличие такого инструмента обязывает следить за погашением обязанностей в срок, чтобы избежать штрафов и негативного влияния на кредитную историю.

Как видите, такой финансированный инструмент имеет свои плюсы и минусы. Важно взвесить все «за» и «против», чтобы принять осознанное решение и использовать его с максимальной выгодой для себя.