Все о льготном периоде и процентной ставке на кредитных картах важные аспекты, которые необходимо учесть

Мир финансов предлагает множество возможностей, но вместе с тем многие термины и условия могут вызывать недоумение. Одним из самых привлекательных аспектов использования пластика является возможность управлять своими расходами с максимальным комфортом. Каждый из нас может оценить преимущества, которые могут существенно облегчить жизнь и позволить получить больше, чем обычно.

Перед тем как погрузиться в детали, важно обратить внимание на некоторые ключевые элементы, которые помогут избежать неожиданных сюрпризов. Освоив основные концепции, вы сможете не только оптимально планировать свои финансы, но и наслаждаться всеми преимуществами, которые предоставляет современная система расчётов. Важно помнить, что правильный выбор может существенно повлиять на ваш бюджет.

Итак, если говорить о механизмах, которые могут снижать финансовое бремя, то стоит рассмотреть различные параметры, влияющие на вашу задолженность. Это поможет избежать ненужных затрат и сохранить средства для более приятных трат. Заботясь о своих финансах, вы сможете в полной мере оценить возможности, которые открываются при умелом использовании пластиковой карты.

Как работает льготный период по кредитным картам

На рынке финансовых услуг существует формула, позволяющая пользователям максимально выгодно использовать заемные средства. Это довольно удобный инструмент, который открывает возможности для экономии и комфортного управления личным бюджетом. Давайте разберемся, как же это функционирует на практике.

Основные принципы

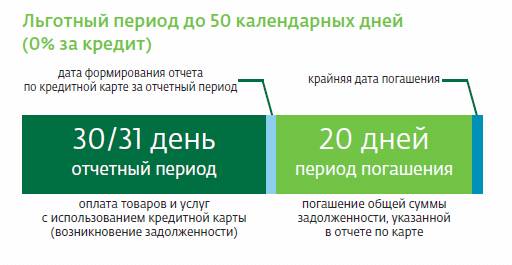

Суть заключается в том, что при использовании пластика у вас есть возможность не платить дополнительные суммы за обслуживание долга в течение определенного времени. Как это выглядит в реальности?

- Безпроцентные покупки: Если вы полностью погасите задолженность в указанные рамки, избежите начисления издержек.

- Сроки: Обычно такой срок составляет от 20 до 60 дней, в зависимости от условий вашего банка.

- Расчет времени: Он начинается с момента, когда вы осуществляете транзакцию, и заканчивается датой следующего платежа.

Что важно учесть

Однако у этой схемы есть свои нюансы, о которых стоит помнить, чтобы избежать неприятных ситуаций.

- Минимальные платежи: Если будете лишь частично возвращать долг, то начнут действовать дополнительные комиссии.

- Покупки в разные дни: Каждая новая транзакция может иметь свой срок, что усложняет управление финансами.

- Завершение действия: Пропустив окончательный срок, вы не сможете воспользоваться привилегиями, и на остаток долга будут начислены проценты.

Таким образом, грамотное обращение с данными условиями поможет вам эффективно управлять своим бюджетом и извлекать максимальную выгоду из заемных средств.

Влияние процентной ставки на расходы

Важно понимать, что размер этой компенсации может сильно варьироваться. Когда вы столкнетесь с высокими значениями, ваши платежи будут больше, и это может привести к дополнительным финансовым трудностям. Необходимо внимательно изучать условия предоставления услуг и сравнивать разные предложения, чтобы не оказаться в ситуации, когда платите намного больше, чем предполагали.

Кроме того, следует учитывать, что некоторые финансовые организации могут внедрять акции, предлагая сниженные значения. Это может сэкономить вам деньги. Однако даже в таких случаях стоит понять все условия, чтобы избежать неприятных сюрпризов в будущем.

Советы по эффективному использованию кредиток

Существуют некоторые полезные рекомендации, которые помогут вам управлять своими средствами более разумно и избежать ненужных затрат. Оптимальное использование этой финансовой возможности может существенно облегчить жизнь и даже помочь в накоплении средств. Рассмотрим основные принципы, которые стоит учитывать в вашем подходе.

Следите за своими расходами

Важно контролировать каждую транзакцию. Записывайте расходы и анализируйте, на что уходит ваша финансовая нагрузка. Это позволит вам избежать неосознанных затрат и лучше управлять бюджетом. Используйте мобильные приложения или таблицы для учета, чтобы иметь наглядный отчет о расходах.

Оплачивайте счета вовремя

Не забывайте о сроках, установленных для погашения долга. Это поможет избежать дополнительных расходов и негативного влияния на вашу кредитную репутацию. Настройте автоматические платежи или напоминания в календаре, чтобы ничего не упустить. Бережное отношение к своим кредитным обязательствам поможет вам не только сохранить деньги, но и в будущем получить более выгодные условия.