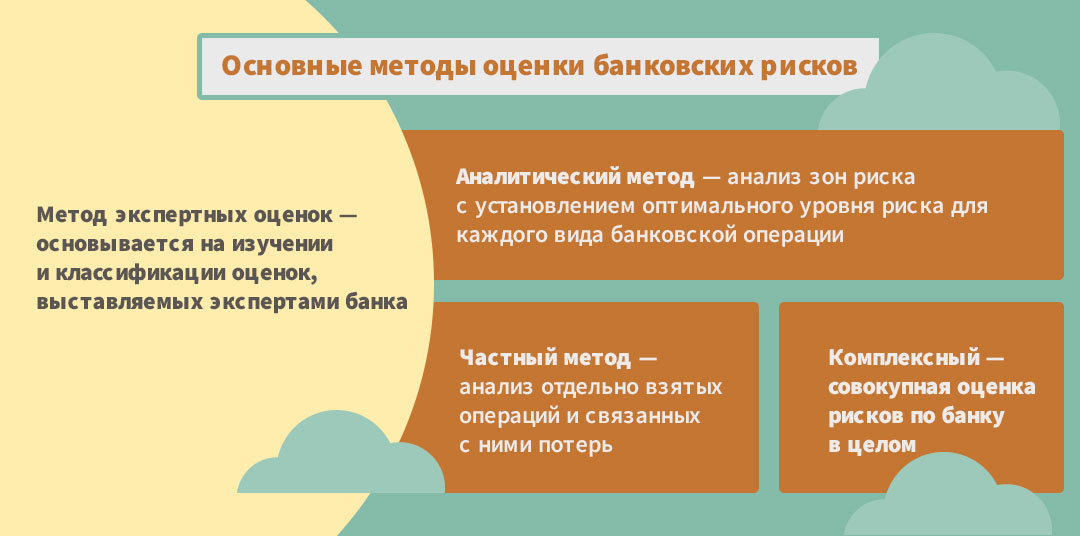

Финансовые риски, связанные с использованием кредитных карт, и эффективные методы их снижения для банковских учреждений

Современные финансовые инструменты облегчают жизнь многим людям, предоставляя удобство и гибкость в управлении личными средствами. Однако, за этой привлекательностью скрываются определенные проблемы, которые могут негативно сказаться на кредитных учреждениях. Важно осознавать, что риски могут возникнуть на любом этапе взаимодействия с пользователями, и поэтому необходимость их оценки становится неотъемлемой частью работы финансовых организаций.

По мере роста популярности карточных решений, внимание к потенциальным угрозам и недостаткам лишь возрастает. Не будучи должным образом учтенными, такие нюансы могут привести к серьезным неприятностям, от убытков до утраты доверия со стороны клиентов. Именно в этом контексте важно рассмотреть эффективные методы управления этими угрозами, которые помогут не только избежать проблем, но и повысить уровень обслуживания.

В нашем обзоре мы сосредоточимся на том, какие основные опасности существуют в этой сфере и какие практические рекомендации могут оказаться полезными для решения возникающих вопросов. Надеемся, что предложенные подходы помогут создать устойчивую и выгодную среду для всех участников финансового процесса.

Риски кредитных карт для финансовых учреждений

Когда речь заходит о платежных инструментах, затрагиваются важные аспекты, которые могут повлиять на стабильность организаций, участвующих в их эмиссии. Эти инструменты приносят как выгоды, так и потенциальные угрозы, и понимание последствий их использования становится критически важным для обеспечения безопасности и прибыльности бизнеса. В этом контексте финансовые учреждения сталкиваются с рядом ситуаций, которые могут пагубно сказаться на их деятельности.

Кредитные убытки и дефолты

Одним из наиболее значительных вызовов является вероятность неплатежей. Когда клиенты не успевают погасить задолженности, это приводит к невозможности возврата средств. Эта ситуация не только наносит ущерб балансам, но и требует активных действий по взысканию долгов. В результате финансовые учреждения должны разрабатывать свои стратегии управления, чтобы справляться с этим непростым аспектом.

Мошенничество и киберугрозы

Еще одной серьезной опасностью является возможность мошеннических действий. Умелые злоумышленники изобретают новые схемы обмана, что создает дополнительные нагрузки на безопасность систем. Защита информации и профилактика преступности требуют постоянных инвестиций в технологии и обучение сотрудников. Поэтому необходимость создания надежной системы безопасности становится приоритетной задачей для организаций, выпускающих инновационные платежные решения.

Методы оценки кредитоспособности клиентов

Классические методы анализа

Один из базовых способов — это проверка кредитной истории. Она раскрывает информацию о прошлом клиента: были ли просрочки, как часто ему приходилось обращаться за помощью. Чем чище репутация, тем выше шансы одобрения. Также активно применяются финансовые коэффициенты, такие как соотношение долга к доходу, что помогает более детально понять финансовое положение клиента.

Современные технологии

С развитием технологий появились новые подходы. Например, использование специальных алгоритмов и искусственного интеллекта позволяет обрабатывать большие объемы данных за короткий срок. Анализ социальных сетей, покупательского поведения и даже использование биометрической информации становятся всё более популярными. Это предоставляет возможность получить непредвзятую картину, опираясь на разнообразные источники информации.

Стратегии снижения потерь от невыплат

Кредитный анализ и оценка платежеспособности

Первостепенной задачей является тщательное изучение потенциальных заемщиков. Для этого используются разнообразные инструменты анализа, включая кредитные истории и финансовые отчеты. Заблаговременная оценка дает возможность выявить возможные риски и исключить ненадежных клиентов, что, безусловно, спасет от в дальнейшем от значительных убытков.

Системы мониторинга и активное управление долгами

Следующим шагом является внедрение современных технологий мониторинга. Автоматизированные системы помогают отслеживать состояние счетов и выявлять клиентов, имеющих задолженности, на раннем этапе. Активное управление долгами включает в себя стратегии работы с недобросовестными заемщиками, такие как реструктуризация задолженности или установление контактных линий для напоминания о платежах. Такой подход позволяет значительно сократить объем невыплат и улучшить общую финансовую стабильность институции.