Как правильно использовать кредитную карту Сбербанка и рассчитать платежи после льготного периода

В нашем мире порой возникает необходимость в дополнительных средствах. Бывает, что сделать покупку нужной вещи или оплатить неожиданные расходы бывает сложно, и здесь на помощь приходят различные финансовые инструменты. Каждый из них имеет свои особенности и правила, которые могут удивить даже опытного заемщика.

Когда начинается пользоваться подобным продуктом, важно не только знать, что будет в начале, но и понимать, как будут выглядеть платежи позже. А чтобы минимизировать финансовые затраты, необходимо внимательно следить за расходами и продумывать свои действия заранее. Это позволит избежать множества проблем и улучшить финансовое положение.

В данной статье мы поговорим о важных аспектах, связанных с использованием этих средств, и выясним, как эффективно учитывать ежемесячные выплаты. Также обсудим полезные рекомендации для поддержания финансовой стабильности, которые помогут избежать непредвиденных ситуаций и сложностей.

Кредитные карты Сбербанка: что нужно знать

Если вы рассматриваете возможности использования услуг финансовой организации, важно быть в курсе основных нюансов, которые могут повлиять на ваш выбор. Каждый продукт имеет свои особенности, и предварительное ознакомление с ними поможет избежать нежелательных ситуаций. Важно понимать, как пользоваться предоставленными ресурсами с максимальной выгодой и минимальными потерями.

Условия и преимущества

На рынке представлено множество вариантов, но предложения от данной организации выделяются на фоне конкурентов. Привлекают выгодные условия, которые позволяют пользователям не только экономить средства, но и использовать дополнительные функции. Например, многие предложения включают бонусные программы, кэшбэк и специальные акции. Эти ингредиенты делают использование особенно привлекательным.

Как избежать переплат

Пользуясь финансовыми инструментами, следует внимательно относиться к срокам погашения. Несвоевременные выплаты могут привести к значительным затратам. Рекомендуется заранее составить план расходов и следить за платежами. Это позволит не только сэкономить, но и сохранить положительную кредитную историю, что в дальнейшем упростит доступ к другим финансовым предложениям.

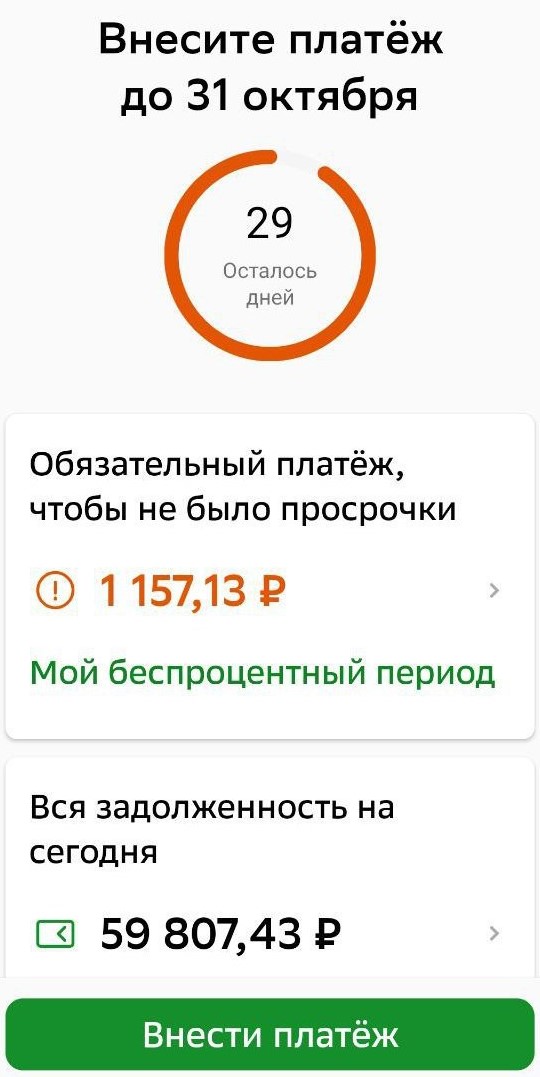

Как рассчитать платежи после льготного периода

Когда приходит время начинать возвращать средства, важно понимать, как именно вы можете просчитать свои будущие обязательства. Правильное понимание расчётов поможет избежать неприятных сюрпризов и сделать выплаты более управляемыми. Давайте рассмотрим, с чего начать этот процесс и какие ключевые моменты необходимо учесть.

Первым делом вам стоит узнать общую сумму задолженности. Определите, сколько вы потратили и какова остаточная сумма, которую необходимо вернуть. Это даст вам базу для дальнейших вычислений. Затем узнайте процентную ставку, которая будет действовать после завершения срока беспроцентного периода. Этот показатель будет ключевым в расчёте итоговой суммы выплат.

Следующий шаг – это выбор метода гашения долга. Существуют разные подходы, такие как аннуитетный или дифференцированный. Подумайте, какой из них лучше подходит именно вам. Аннуитетный предполагает равные выплаты каждый месяц, а дифференцированный подразумевает уменьшение суммы платежей по мере погашения основной задолженности.

Не забывайте про дополнительные комиссии или сборы, которые могут быть связаны с использованием средств. Штрафы за задержку в выплатах также могут значительно увеличить общую сумму. Убедитесь, что вы ознакомлены со всеми условиями, чтобы избежать нежелательных затрат.

Наконец, важно составить план выплат. Установите себе конкретные даты, когда будете вносить средства, и подумайте о возможности автоматизации процесса. Это поможет не забыть о платежах и избежать просроченной задолженности. С таким подходом погашение станет более плавным и предсказуемым.

Эффективные стратегии управления кредитными долгами

Во-первых, разработайте четкий финансовый план. Запишите все свои обязательства и доходы. Это поможет понять, сколько средств вы можете выделить на погашение и какие обязательства требуют первоочередного внимания. Вам будет легче принимать осознанные решения, если у вас будет ясная картина ваших финансов.

Во-вторых, устанавливайте ограничения на ненужные траты. Проведите ревизию своего бюджета и определите, где можно сократить расходы. Грамотное распределение средств позволит не только погашать задолженности, но и накопить дополнительный резерв на непредвиденные расходы.

Еще одним важным шагом является создание подушки безопасности. Накапливая небольшие суммы каждый месяц, вы обеспечите себя защитой на случай непредвиденных обстоятельств. Это поможет избежать необходимости прибегать к дополнительным займам в дальнейшем.

Также стоит обратить внимание на возможность консолидации. Согласовывая различные финансовые обязательства в одно, вы можете снизить общий размер выплат и упростить процесс. Это особенно актуально, если у вас несколько источников долга с разными условиями.

Не забывайте о важности регулярного контроля состояния ваших финансов. Все изменения, будь то повышение дохода или возникновение дополнительных трат, должны учитываться. Это поможет вам гибко адаптироваться к новым условиям и поддерживать финансовую устойчивость.

В конечном итоге, ключ к успеху заключается в последовательности и дисциплине. Помните, что маленькие шаги в сторону разумного управления помогут предотвратить большие проблемы и сохранять душевное спокойствие.