Как правильно рассчитать долговые обязательства при использовании кредитной карты Сбербанка

В современном мире многие из нас выбирают пользоваться различными финансовыми инструментами, которые могут помочь в решении повседневных задач. Удобство, доступность и возможность временного использования средств делают их популярными среди широкой аудитории. Однако с этим приходит и необходимость внимательно следить за своей финансовой реальностью, чтобы избежать нежелательных последствий и накопления долгов.

Важно понимать, что ответственное отношение к своим финансам требует определенных знаний и навыков. Умелое планирование и анализ своих расходов становятся ключевыми аспектами для выполнения обязательств. Например, в случае с инструментами, которые предлагают автоматизированные способы использования средств, необходимо досконально знать все условия и особенности, чтобы не попасть в затруднительное положение.

Чтобы успешно управлять финансами, стоит уделить внимание таким элементам, как процентные ставки, сроки погашения и потенциальные дополнительные комиссии. Это даст возможность создать четкую картину своих расходов и избежать ситуаций, когда невыполнение условий приводит к неприятным финансовым последствиям. Заботьтесь о своей финансовой безопасности и учитесь контролировать свои средства!

Основные этапы расчета задолженности

Когда речь заходит о финансах, очень важно понимать, как правильно оценивать свои обязательства. Разберем последовательные шаги, которые помогут вам разобраться в полной сумме задолженности и избежать неприятных сюрпризов.

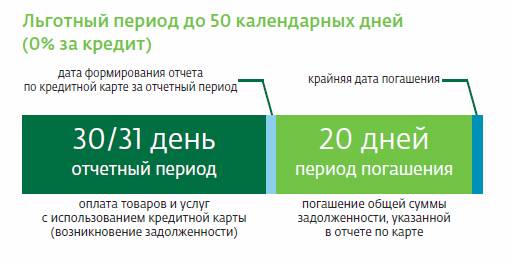

Первое, на что стоит обратить внимание, – это текущая сумма долга. Сколько денег вы уже потратили? Подсчитайте все расходы, которые включает ваша задолженность. Здесь важно учесть не только основную сумму, но и проценты, если они предусмотрены. Это даст вам общее представление о собственных обязательствах.

Следующий шаг – анализ условий. Изучите договор и обратите внимание на процентные ставки. Какова ставка по задолженности? Сравните ее с рыночными предложениями, чтобы понять, насколько выгодно вы находитесь в данной ситуации. Также проверьте, нет ли скрытых комиссий, которые могут повлиять на общую сумму.

Обратите внимание на сроки погашения. Убедитесь, что вы знаете даты, когда необходимо вносить платежи. Это поможет избежать дополнительных штрафов и ненужных затрат. Создайте график, в котором отобразите эти даты, чтобы не потерять контроль над своими финансами.

После этого подумайте о своих возможностях. Насколько вы способны вносить платежи? Оцените свой бюджет и определите, какую сумму вы можете выделить на погашение обязательств. Возможно, стоит пересмотреть некоторые статьи расходов, чтобы увеличить выплаты и быстрее избавиться от долгов.

Наконец, помните, что в любой ситуации всегда есть выход. Если вам трудно справляться с выплатами, не бойтесь обратиться за помощью. Существуют различные программы, которые могут облегчить ваше финансовое бремя. Грамотный подход к управлению долгами поможет вам достичь финансовой свободы.

Факторы, влияющие на кредитный лимит

Когда речь заходит о финансовых инструментах, важно понимать, что параметры получения займа формируются под влиянием различных обстоятельств. Они не зависят лишь от желания клиента, а также учитывают множество критериев, которые могут значительно варьироваться от человека к человеку.

Первый аспект, который стоит учитывать – это кредитная история. Чем лучше ваша репутация в банке, тем выше шансы на получение большей суммы. Если у вас ранее были проблемы с погашением, вероятнее всего, лимит будет ограничен.

Вторым фактором является доход. Чем выше ваши месячные поступления, тем более внушительную сумму сможет предложить финансовое учреждение. Банк должен быть уверенным в вашей способности вернуть средства.

Третий момент, на который также обращают внимание, это стаж работы. Продолжительный период трудовой деятельности на одном месте может повысить вашу кредитоспособность. Нестабильные доходы или краткосрочные контракты могут негативно сказаться на лимите.

Не стоит забывать и о возрасте. Молодые граждане, как правило, могут рассчитывать на меньшие суммы, так как у них меньше опыта управления финансами и не всегда есть достаточный стаж работы.

И, наконец, долговая нагрузка играет существенную роль. Если у вас уже есть действующие займы, банк может снизить предлагаемый лимит, так как ваша финансовая нагрузка возрастает.

Эти факторы, соединяясь воедино, формируют индивидуальные условия, что определяет, какую именно сумму вам предложат. Понимание этих принципов поможет вам лучше ориентироваться в процессе получения займа и избежать неприятных сюрпризов.

Советы по контролю расходов по карте

Начните с составления списка расходов. Это поможет увидеть, куда уходят средства. Записывайте каждую транзакцию, и вскоре вы заметите, какие категории трат занимают значительную часть бюджета. Можете воспользоваться мобильными приложениями или простыми таблицами, чтобы упростить этот процесс.

Следите за установленным лимитом. Установка предельной суммы поможет вам не терять контроль над финансами и не34619 допустить ненужных трат. Лучше заранее определить, сколько можно потратить в месяц, и придерживаться этого плана.

Регулярно проверяйте баланс. Это не только позволит оставаться в курсе своих финансов, но и даст возможность вовремя заметить любые несанкционированные операции. У многих банков есть возможность получать уведомления о каждой операции, что также удобно и прозрачно.

Изучите специальные предложения, которые могут снизить расходы. Некоторые компании предлагают скидки или кэшбэк при покупках в определённых магазинах. Используйте эти возможности, чтобы оптимизировать свои траты и получать выгоду.

Наконец, не забывайте о планировании крупных покупок. Прежде чем совершать значительные расходы, обдумайте, действительно ли это необходимо. Часто возможно отложить покупку или найти более выгодные альтернативы.