Как рассчитываются проценты по кредитной карте Сбербанка после окончания льготного периода

Вы знаете, что конечная сумма, которую вам нужно будет вернуть, может зависеть от множества факторов? Особенно это актуально, когда речь идет о различного рода финансовых инструментах. Один из ключевых моментов – это, конечно, период, в течение которого вы можете пользоваться средствами без дополнительных затрат. Как же считать, сколько нужно будет вернуть в итоге, когда граница этого срока подошла к концу?

Понимание principal и того, как на него влияет стандартная ставка, открывает перед вами большие возможности. Не лишним будет разобраться в том, как именно ваше финансовое учреждение производит подсчеты, и, возможно, это поможет избежать ненужных сюрпризов в будущем. Методика разнообразна, но она всегда основывается на ряде основных параметров, которые каждый сможет изучить самостоятельно.

Разбор механизмов, используемых в расчетах, поможет не только взять под контроль свои расходы, но и научит, как грамотно пользоваться денежными средствами. Ведь так приятно знать, что ваши финансы в порядке, и вы можете планировать свои траты без лишних переживаний.

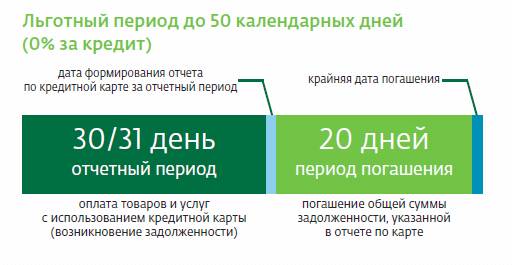

Как работает льготный период по кредитной карте

Льготный период представляет собой особый временной промежуток, в течение которого можно без дополнительных затрат погасить задолженность. Это значит, что если вы успеете вернуть потраченные средства, то не придется оплачивать лишние суммы. Такой механизм может стать отличным инструментом для разумного управления финансами.

Когда начинается льготный период?

В большинстве случаев льготный интервал начинается с момента покупки. Например, если вы совершили трансакцию в первый день месяца, то у вас будет возможность полностью расплатиться до конца расчетного периода, не сталкиваясь с начислением сборов. Важно следить за временными рамками, чтобы избежать неприятных сюрпризов.

Как продлить комфортные условия?

Чтобы максимально воспользоваться преимуществами такой формы финансирования, старайтесь контролировать свои расходы. Если вы понимаете, что не сможете закрыть обязательства в срок, лучше заранее планировать свои финансовые потоки. Некоторые предпочитают регулярно откладывать средства, чтобы в конце периода делать целиком платеж. Таким образом, вы сможете по максимуму использовать предложенные выгодные условия и избежать дополнительных трат.

Методы расчета процентов после льготы

Первый метод основан на фиксированной ставке, которая применяется к остаткам долга. Сначала определяют, сколько именно средств осталось к погашению, а затем умножают эту сумму на заранее установленный процент. Это достаточно простой способ, который легко понять и вычислить.

Второй способ включает переменные параметры, такие как срок использования и начисления. В этом случае возможны более сложные формулы, которые учитывают не только оставшуюся задолженность, но и временные рамки ее использования. Здесь можно применить ежедневное или месячное начисление, что в свою очередь влияет на итоговую сумму.

Третий вариант включает использование специальных предложений от компании, которые могут временно снижать ставки или предоставлять акции. Такие детали могут значительно изменить итоговую сумму, и стоит быть внимательным к условиям, чтобы не упустить выгоду.

Каждый из описанных способов имеет свои особенности, и от выбора метода зависит, насколько выгодным будет обращение за финансами. Знание этих нюансов поможет принимать более обоснованные решения и избежать лишних трат.

Советы по управлению кредитным лимитом

Управление финансовыми возможностями – важный аспект грамотного обращения с заемными средствами. Чтобы избежать ненужных затрат и штрафов, нужно развивать привычки, которые помогут вам контролировать свои расходы и оставаться в рамках установленного лимита. Вот несколько простых рекомендаций, следуя которым вы сможете эффективно использовать свои ресурсы.

Прежде всего, стоит регулярно отслеживать свои траты. Записывайте каждую покупку, чтобы понять, куда уходят деньги. Это позволит вам выявить ненужные расходы и сократить их, сохранив при этом необходимый уровень жизни.

Не забывайте о возврате долга. Старайтесь по возможности погашать суммы в срок и избегать образования задолженности, чтобы не попасть в долговую яму. Если вы знаете свою дату платежа, можно поставить напоминание в телефоне, чтобы не забыть.

Установите для себя предельную сумму, которую не хотите превышать. Так вы сможете контролировать свои желания и отказываться от ненужных трат. Периодически пересматривайте свой лимит в зависимости от меняющихся жизненных обстоятельств.

Пользуйтесь программами визуализации бюджета. Это отличное решение, чтобы видеть общую картину своих финансов. Многие приложения помогут вам распределить финансы по категориям, а также напомнят о предстоящих платежах.

И, наконец, всегда читайте условия предоставления финансовых услуг перед тем, как принимать решение. Знание всех аспектов поможет избежать непредвиденных ситуаций и сделает процесс более прозрачным. Благоразумие и внимательность – ваши лучшие союзники в этом финансовом путешествии.