Сегодня немногие могут представить свою жизнь без современных решений в сфере финансов. Существует множество возможностей, которые позволяют управлять своими средствами без особых усилий. Удобство в использовании, гибкость начисления процентов, а также различные бонусы делают эти инструменты привлекательными для широкого круга пользователей. Они помогают не только в повседневных расходах, но и при планировании крупных покупок, что способствует более комфортному финансовому существованию.

Кроме привычных условий, у каждого инструмента есть свои преимущества. Например, многие банки предлагают привлекательные условия для клиентов, стремящихся использовать свои средства более рационально. Использование таких финансовых решений открывает доступ к выгодным предложениям и программам лояльности, которые могут существенно сэкономить ваши средства и время.

Важно помнить, что правильное использование этих инструментов требует осознанного подхода. Каждый, кто планирует их применять, должен учитывать возможные риски и альтернативы, чтобы избежать неприятных сюрпризов в будущем. От выбора условий, до осознанного управления своим бюджетом – все это имеет значение.

Зачастую такие финансы становятся настоящим союзником в неожиданной ситуации или при возникновении незапланированных расходов, столь сложных для многих из нас. Конечно, следует внимательно изучить все доступные предложения рынков, сравнить их между собой и обратить внимание на репутацию финансовых учреждений, предлагающих услуги. Все эти аспекты помогут сделать осознанный выбор, который в итоге приведет к положительным результатам, как в краткосрочной, так и в долгосрочной перспективе.

Как выбрать подходящий финансовый продукт

При выборе подходящего продукта, который позволит управлять финансами, необходимо учитывать несколько факторов. У каждого из них есть свои особенности и преимущества. Сначала следует определиться с вашими потребностями. Это может зависеть от ваших финансовых целей, запросов и образа жизни. Важно также учитывать условия предоставления услуги, чтобы не попасть в просрочку и не платить лишние комиссии.

Первое, что стоит сделать, – это проанализировать ваш финансовый профиль. Определите, как часто вы планируете пользоваться средствами. Ведь наличие свободных денег в любой момент может оказаться очень полезным. Некоторые предпочитают заблаговременно покрывать свои расходы, в то время как другие предпочитают более гибкие решения, позволяющие покрывать возможные непредвиденные расходы.

Далее, обратите внимание на процентные ставки и комиссии. Сравните предложения разных финансовых учреждений. Это поможет избежать больших затрат в будущем. Некоторые игроки на рынке могут предлагать более низкие ставки, но с высоким уровнем дополнительных выплат. Четкое понимание всех нюансов поможет избежать финансовых ловушек.

Кроме того, возможность получать бонусы и кэшбэк – это важный аспект выбора. Многие организации предлагают программы лояльности, где вы сможете накапливать баллы. Позже их можно использовать для покупок или обмена на разнообразные призы и услуги. Поэтому стоит уточнять, какие бонусные программы действуют и как они функционируют.

Не забывайте о дополнительных условиях, таких как льготный период и правила погашения. Это существенно влияет на то, насколько выгодным окажется ваше решение. Например, наличие долгосрочного периода без процентов позволит получить больше свободы и облегчить финансовую нагрузку. Важно также обращать внимание на возможность подключения дополнительных опций: страховок, консультаций и т.п., которые могут расширить возможности использования продукта.

Обязательно читайте отзывы и рекомендации других пользователей. Это поможет лучше понять все плюсы и минусы предложений. Личный опыт других людей часто оказывается более полезным, чем теоретические советы. Бывают случаи, когда наилучшие условия оказываются не столь выгодными в реальной жизни.

Условия использования кредитной линии

Использование предоставленной суммы требует знания определенных условий. Доступные средства могут облегчить жизнь, но важно управлять ими разумно. Важно понимать, что заемные средства нужно возвращать. Обычно на это отводится определенный срок, который зависит от выбранной программы.

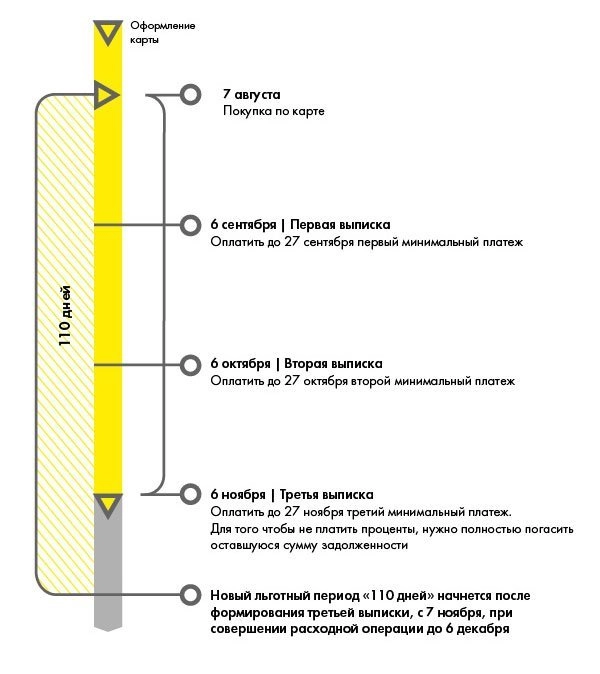

Среди основных условий довольно часто встречается нулевая процентная ставка на первые месяцы. Например, в течение 3-6 месяцев возможно отсутствие начислений за пользование средствами. По истечении этого срока начинает действовать стандартная процентная ставка, и она может варьироваться в зависимости от условий. Некоторые учреждения предлагают льготный период до 100 дней, однако важно помнить, что не всегда все операции попадают под его действие.

При использовании предоставленного лимита за пренебрежение сроками возврата могут возникать неприятные последствия. Такие действия могут привести к начислению штрафов и увеличению размера платежа. Кроме того, нерегулярные выплаты негативно сказываются на рейтинге заемщика.

Ещё одним важным моментом являются комиссии за операции. Они могут взиматься на определенные действия, такие как переводы средств, обналичивание или использование услуги смс-информирования. Эти дополнительные затраты могут значительно повлиять на ваш бюджет, поэтому стоит изучить все условия до начала использования.

Также немаловажным моментом является и возможность досрочного погашения. Для некоторых программ предусмотрена такая опция без штрафов, что позволяет досрочно закрыть задолженность. Важно помнить, что досрочное закрытие может помочь сэкономить на процентах и улучшить финансовую стабильность.

Условия использования кредитной линии

Использование предоставленных финансовых средств требует внимательности и осознания обязательств. Заемные средства позволяют нам осуществлять покупки, делать неожиданные траты. Однако важно понимать, что за такими возможностями кроются определенные условия. Мы обязаны вовремя возвращать взятые средства. В противном случае могут возникнуть неприятные последствия.

Сначала изучите процентные ставки. Именно они играют ключевую роль в формировании общей суммы задолженности. Банк всегда указывает, какова ставка, и это нужно учитывать. Например, если вы используете средства, не выходя за рамки выделенной суммы, то экономия будет значительной.

Кроме процентной ставки, существуют и другие важные нюансы. Обратите внимание на срок безпроцентного периода, который может варьироваться от нескольких недель до нескольких месяцев. Если вы успеваете вернуть средства в этот срок, дополнительные расходы могут быть минимальны.

Таким образом, понимание всех аспектов использования заемных средств становится залогом вашей финансовой стабильности. Узнайте, есть ли комиссии за снятие наличных! Они могут существенно увеличить расходы. Еще один важный момент – ограничения на сумму заема. Некоторые учреждения устанавливают довольно жесткие рамки, и это стоит учитывать.

Также не забывайте о дополнительных услугах. Многие банки предлагают различные защитные программы, бонусные системы или возможность отслеживать расходы через мобильные приложения. Это может существенно упростить процесс управления вашими финансами. Следует помнить, что любое легкомысленное отношение к структурированию бюджета может привести к нежелательным последствиям.

Подводя итог, можно сказать, что знание условий использования финансовых средств – это основа грамотного обращения с деньгами. Остерегайтесь долгов, учитесь рассчитывать свои силы заранее! Будьте внимательны и обдуманны в своих действиях. С применением ответственного подхода ваши финансы будут под контролем.

Спасибо за ясные объяснения! Всё просто и доступно, как раз для новичка.

Ничего себе; Вы абсолютно сияющие! Это видео — чистая радость, чтобы смотреть!