Порой в жизни случаются моменты, когда необходима быстрая финансовая поддержка. Каждый сталкивается с различными обстоятельствами, которые требуют значительных затрат. Бывает, что сбережений недостаточно, и тогда возникают поиски способов решения вопроса. Как же правильно оценить свои возможности перед принятием решения о кредите?

Современные технологии стремительно развиваются, и на этом пути появляются полезные инструменты, помогающие принять обоснованное решение. Каждый хочет понимать, на что он может рассчитывать, не рискуя своими финансами или будущими платежами. Удобства такого рода позволяют минимизировать риск ошибок, без необходимости часами изучать условия.

С помощью указанных решений можно легко и быстро получить представление о возможных вариантах. Эти сервисы дают возможность выполнить все необходимые расчёты в считанные минуты. Таким образом, пользователи могут сосредоточиться на более важных аспектах выбора, вместо того чтобы тратить время на изучение множества документов.

Кроме того, такие решения часто предлагают разнообразные инструменты для сравнения условий различных банков. Вы сможете увидеть, какие предложения наиболее выгодны, каков уровень процентных ставок и скрытых комиссий. Это дает возможность сделать осознанный выбор, основываясь на актуальных данных о финансовом рынке.

Такой подход способен значительно облегчить путь к финансам, когда дело касается покупки товаров, услуг или решения других потребностей. Осознание своих реальных возможностей – залог успешного финансового будущего. Имея под рукой информацию, вы сможете избежать ненужных проблем и недоразумений, которые могут возникнуть в процессе оформления кредита.

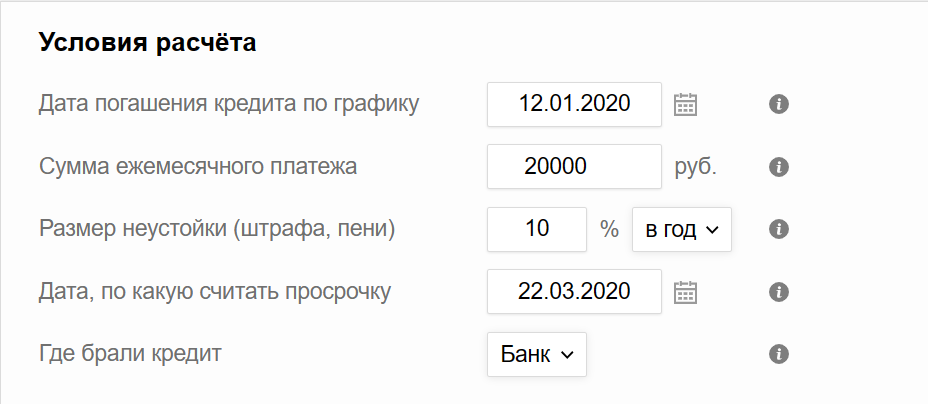

Как правильно использовать расчетные инструменты

Первый шаг к правильному применению этих инструментов – осознание своих потребностей. Вам следует четко понимать, какую сумму вы хотите получить. Не менее важно определиться с сроком возврата. Если вы не будете точно знать, что именно ищете, это может привести к неоптимальному выбору. Поэтому крайне важно предварительно изучить предложения различных учреждений.

Следующий значимый момент – это сроки и проценты. Важно рассматривать не только предложенные ставки, но и условия, которые могут быть связаны с различными задержками или штрафами. Каждый элемент влияет на общую стоимость. Например, комиссия за обслуживание часто становится неожиданным расходом. Уделяйте внимание всем частям общей картины. Иногда, что кажется выгодным предложением на первый взгляд, может обернуться дополнительными затратами.

К тому же, обязательно стоит учитывать собственные финансовые возможности. Рассчитать, какую сумму вы сможете выделить на ежемесячные платежи, поможет избежать долгосрочных проблем. Если ваша ставка будет слишком высокой, это может негативно отразиться на вашем бюджете. Исполнение обязательств должно быть для вас простым и невызывающим стресса. Таким образом, анализ данных инструментов должен учитывать индивидуальные финансовые обстоятельства пользователя.

Не забывайте о дополнительных платформах для получения более широкой информации. Выбирая среди различных финансовых вариантов, можно наткнуться на полезные ресурсы, которые помогут обогатить ваши знания. Полезные советы от экспертов значительно упростят процесс. Приложив небольшие усилия к изучению вопроса, вы сможете добиться наилучших условий сотрудничества с банками и другими финансовыми учреждениями.

И наконец, регулярное пересмотрение своих финансовых показателей необходимо для успешного управления вашими обязательствами. Убедитесь, что вы отслеживаете свои расходы и доходы, чтобы оставаться в курсе своей финансовой ситуации. Это поможет вам адаптироваться к изменяющимся условиям и принимать взвешенные решения. Не забывайте сохранять документацию и анализировать, как финансовые продукты влияют на вашу кредитную историю и уровень жизни. Помните, что эффект от правильного использования расчетных инструментов может быть неоценим. Выбор, сделанный сегодня, повлияет на ваше финансовое будущее!

Основные параметры займа и их влияние

При выборе кредитной карты важно учитывать множество различных параметров. Каждый из них может существенно повлиять на стоимость и условия предоставленных средств. Это может быть процентная ставка, срок действия, наличие льготного периода и другие характеристики. Ещё не стоит забывать о комиссиях за обслуживание и снятие наличных. Все эти нюансы имеют своё значение в общей картине выбора.

Процентная ставка является одним из ключевых факторов, определяющих стоимость использования карты. Чем она выше, тем больше вы платите. Это просто и логично. Обычно ставки варьируются от 15% до 30% годовых. Более того, существуют предложения с меньшими ставками, но с некоторыми условиями и ограничениями.

Льготный период – это ещё одна важная деталь, которую следует внимательно изучить. Если вы укладываетесь во временные рамки, то можете избежать уплаты процентов. Но если сроки будут нарушены, стоимость кредитования существенно возрастет. Чаще всего компании предлагают период от 30 до 100 дней, что дает возможность планировать свои расходы.

Не стоит забывать и о комиссиях, которые могут включать плату за обслуживание карты или за снятие наличных. Такие дополнительные расходы могут испортить общее впечатление от использования продукта. Некоторые банки предлагают карты с нулевой комиссией, но здесь также важны дополнительные нюансы, которые стоит изучить вдоль и поперёк.

Также следует обращать внимание на параметры кредитного лимита. Это сумма, которую вы можете потратить. Для новичков лимит часто невысокий, но с течением времени, если вы надежный клиент, его могут увеличить. Важно помнить, что использование лимита в полном объеме влияет на вашу кредитную историю.

Организуя все вышеперечисленные параметры в единую систему, вы сможете проводить более осознанный выбор и избежать неприятных сюрпризов в будущем, что, безусловно, поможет вам эффективно управлять личными финансами. Действуйте с умом и выбирайте с учётом всех деталей!

Основные параметры кредита и их влияние

Вопрос выбора подходящего финансового продукта часто требует внимательного анализа. Чтобы понять, как правильно выбрать кредит, стоит рассмотреть несколько ключевых факторов, которые влияют на условия и итоговую стоимость. Ежемесячные платежи, процентные ставки и сроки – все это важные элементы, которые необходимо учитывать. Программа может варьироваться в зависимости от личных обстоятельств. Каждый параметр формирует общую картину, последствия которой могут быть значительными.

Одним из самых критических аспектов является процентная ставка. Она определяет, сколько клиент будет платить за использование денег. Существуют различные виды ставок: фиксированные и переменные. Первые остаются неизменными на протяжении всего срока, в то время как вторые могут колебаться в зависимости от рынка. Разница в этих типах ставок может оказать существенное влияние на ваш бюджет.

Кроме того, срок погашения играет не менее важную роль. Выбирая более длительный период, можно уменьшить размер ежемесячных платежей, но это не всегда выгодно. Дело в том, что с увеличением срока растет и общая сумма переплаты. Долгосрочные обязательства могут стать бременем в будущем. Поэтому стоит внимательно анализировать, что для вас предпочтительнее – высокая сумма с коротким сроком или низкие платежи, но с длительным воздействием на бюджет.

Не стоит забывать и о комиссии. Ряд банков может устанавливать дополнительные сборы, которые значительно увеличивают общую стоимость кредита. Альтернативные условия, предлагаемые различными финансовыми учреждениями, способны кардинально изменять ситуацию. Сравнивая предложения, стоит обращать внимание на наличие скрытых платежей и условий, которые могут возникнуть в будущем.

Решая вопрос о получении кредита, важно понимать, что каждая небольшая деталь может оказать влияние на финансовую стабильность. Исправное выполнение всех обязательств и соблюдение условий сделок значительно повлияют на будущую кредитную историю. Условия, процентные ставки и сроки – три основных компонента, которые повлияют на успех вашего финансового планирования. Не забывайте про дополнительные расходы и внимательно анализируйте каждое предложение, чтобы избежать нежелательных последствий впоследствии.