Руководство по выбору кредитной карты Сбербанка с учетом лимитов и условий оформления

Современные финансовые предложения поражают разнообразием, и найти подходящий вариант может показаться задачей не из легких. Каждый из нас стремится получить максимум от своих средств, и именно поэтому важно разобраться в доступных опциях. Правильный выбор может существенно упростить управление своими финансами и дать дополнительные преимущества в повседневной жизни.

Основные аспекты при оценке предложений включают в себя множество параметров, от процентных ставок до бонусных программ. Многие из нас ищут инструменты, которые не только отвечают нашим текущим финансовым потребностям, но и предлагают удобство и безопасность. Знание ключевых моментов поможет избежать неожиданных трудностей в будущем и сделать процесс более продуктивным.

Информированность играет ключевую роль. Знакомство с различными предложениями не только даст возможность подобрать идеальный вариант, но и сделает вас более уверенным в своих решениях. Исследуем все нужные детали, чтобы облегчил процесс, а также сделать его более прозрачным и понятным для каждого.

Кредитные карты Сбербанка: основные параметры

Когда речь заходит о финансовых инструментах, многие довольно часто задумываются о различных вариантах, которые могут быть полезны в повседневной жизни. На рынке представлено множество опций, каждая из которых имеет свои интересные особенности и преимущества. Если вы рассматриваете возможность использования предложений, стоит разобраться в базовых характеристиках, которые могут оказаться решающими при принятии решения.

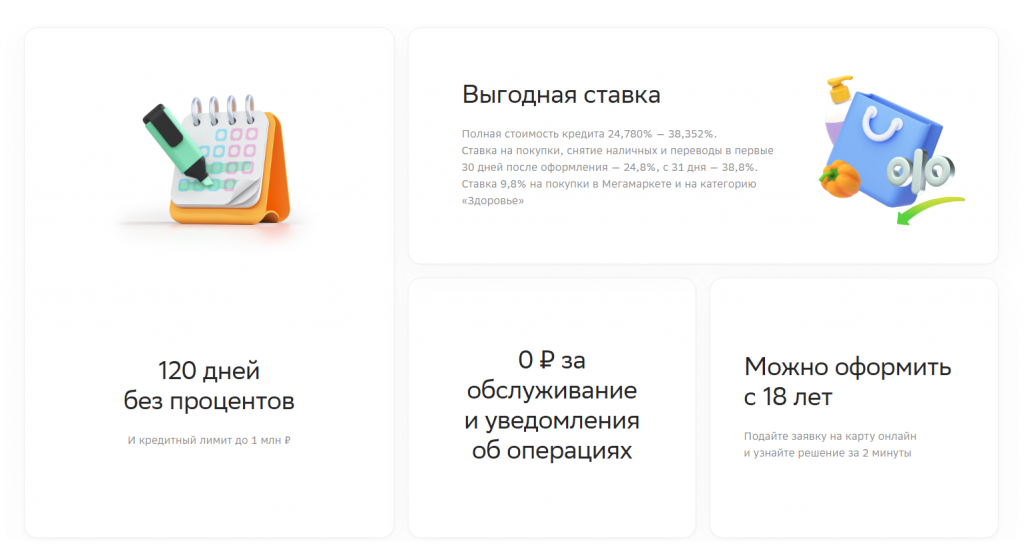

Один из самых важных аспектов – это доступная сумма, которую банк готов предоставить. Этот параметр может значительно варьироваться и зависеть от различных факторов, таких как уровень дохода и кредитная история. Также необходимо учитывать процентные ставки, которые могут различаться в зависимости от типа финансового продукта и его особенностей. Чем ниже ставка, тем меньше будет общая сумма переплаты при возврате средств.

Не менее значимыми являются дополнительные привилегии, которые могут включаться в пакет услуг. Это могут быть бонусные программы, кэшбэк или различные предложения на оплату товаров и услуг. Также важно обратить внимание на условия погашения долга, включая минимальные ежемесячные платежи и возможность досрочного погашения без дополнительных комиссий.

Нельзя забывать и о возможности подключения страхования, что может добавить чувство уверенности в случае непредвиденных обстоятельств. Все эти характеристики помогут вам разобраться, какой именно финансовый продукт станет оптимальным для вашей ситуации и потребностей.

Размеры лимитов и их влияние

Когда речь заходит о финансах, многие задумываются о том, насколько важно понимать границы доступных средств. Этот аспект напрямую влияет на то, как вы будете планировать свои траты и какие возможности у вас появятся. Итак, разберемся, почему величина финансовых рамок имеет значение и как она может отразиться на вашем бюджете.

Преимущества высоких лимитов

Доступные средства могут значительно облегчить жизнь. Рассмотрим основные преимущества:

- Товарные покупки. С увеличением лимита вы можете совершать более крупные покупки без необходимости запасаться наличными.

- Удобство. Высокий предел позволяет вам легко справляться с непредвиденными расходами, например, внезапным ремонтом или медицинскими услугами.

- Повышение кредитного рейтинга. Наличие большего кредитного пространства может положительно сказаться на вашей кредитной истории, если вы ответственно подходите к погашению задолженности.

Риски низких лимитов

Низкие рамки тоже имеют свои недостатки. Вот на что стоит обратить внимание:

- Ограниченные возможности. Вы можете столкнуться с ситуацией, когда не хватит доступных средств для важной покупки или оплаты услуг.

- Частые отказы. При малом лимите чаще возникают отказы при попытках проведения транзакций, особенно если речь идет о крупных суммах.

- Стресс. Ограниченность в финансах может вызывать излишнее беспокойство, особенно при внезапных расходах.

В итоге, важно соотносить размер доступного финансирования с реальными потребностями. Задумайтесь о своих привычках, планах и будущем, чтобы определиться с наилучшим вариантом.

Условия кредитования: что важно знать

Первое, на что стоит обратить внимание – это процентная ставка. Чем ниже этот показатель, тем выгоднее будут условия возврата. Также важно учитывать, как часто начисляются проценты и есть ли возможность их фиксирования на определенный срок.

Не менее значимым фактором является наличие дополнительных платежей. Некоторые учреждения могут взимать комиссионные за открытие счета, обслуживание или операции. Ознакомьтесь с полным перечнем таких расходов, чтобы избежать неприятных сюрпризов.

Обратите внимание на срок льготного периода, если таковой предусмотрен. Это время, в течение которого можно погасить задолженность без начисления процентов. Чем дольше этот срок, тем удобнее управлять финансами.

Также стоит уточнить, какие документы необходимы для оформления. Обычно требуется предоставление паспорта и справки о доходах, но могут быть дополнительные условия, зависящие от типа продукта и политики банка.

Не забудьте узнать о порядке погашения долга. Некоторые организации позволяют выбирать наиболее удобные способы внесения платежей, что может существенно облегчить процесс. Наконец, важно познакомиться с возможными вариантами повышения кредитных возможностей, если потребуется больше средств в будущем.