Как Сбербанк определяет ставки процентов по кредитным картам и что важно учитывать при этом

Каждый из нас, сталкиваясь с вопросами финансирования, желает понимать, как формируется цена за пользование чужими деньгами. Эта тема вызывает множество вопросов, ведь на первый взгляд кажется, что все слишком запутано. Но на самом деле, за всеми этими цифрами и расчетами скрываются определенные алгоритмы, которые могут быть полезны для каждого.

Для начала, стоит обратить внимание на механизмы, которые лежат в основе формирования итоговых сумм. Существует ряд факторов, влияющих на конечный результат: от сроков использования средств до особенностей начисления. Каждый элемент имеет свое влияние, и разобравшись с этими аспектами, можно выбрать наиболее выгодный вариант для себя.

Также неплохо осветить вопросы, связанные с возможными подводными камнями, которые могут возникнуть на этом пути. Знание различных деталей и условий поможет избежать неприятных сюрпризов. Будьте внимательны и осведомлены, чтобы лучше ориентироваться в мире финансов.

Методы расчета процентов по кредитной карте

Вопрос начисления финансовых обязательств по пластиковым картам волнует многих. Подходы к этому процессу бывают различными, и понимание их особенностей поможет лучше ориентироваться в условиях использования средств на таких продуктах. Разные финансовые учреждения применяют собственные методики, обуславливающиеся как внутренними правилами, так и рыночными стандартами.

Первый из популярных способов связан с ежедневным начислением. С этой системой размер обязательств определяется на основе остатка, который остаётся на счете клиента на конец каждого дня. Таким образом, чем дольше вы используете средства, тем больше суммируется задолженность. Это требует внимательности, так как каждый день может изменять конечный итог.

Другой метод, который можно встретить, подразумевает расчет на основе месячного остатка. В этом случае все транзакции фиксируются за месяц, и окончательная сумма определяется раз в 30 дней. Плюс этого подхода в том, что можно более точно планировать расходы, но минус – необходимость соблюдать план платежей, чтобы избежать ненужных расходов.

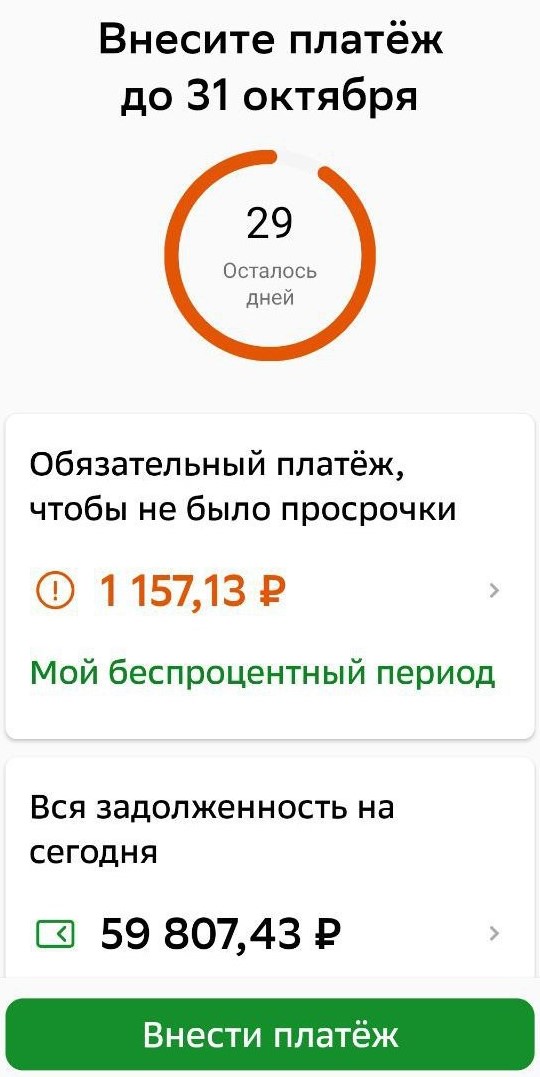

Не стоит забывать о льготном периоде. Он позволяет пользователю не уплачивать обязательства в течение определенного времени, если расчеты произведены полностью. Это может существенно сократить финансовые нагрузки для тех, кто успевает вернуть средства до завершения этого времени.

Также важно учитывать дополнительные факторы, такие как специальные предложения и акции. Некоторые организации могут предоставлять более выгодные ставки или снижать размер обязательств на определённые услуги, что стоит учитывать при использовании продуктов. Поэтому, изучая условия, полезно обращать внимание на все детали, чтобы избежать неожиданных сюрпризов в будущем.

Факторы, влияющие на начисление процентов

Важные аспекты, от которых зависит размер финансовых затрат, можно выделить в отдельную категорию. Эти моменты могут существенно влиять на итоговую сумму, которая будет предложена клиенту. Рассмотрим подробнее, что именно стоит учитывать при оценке условий и возможных последствий.

- Размер долга. Чем больше сумма, тем выше вероятность увеличения начислений. Это следует учитывать при планировании расходов.

- Срок использования. Время, на протяжении которого использовались средства, также имеет значение. Долгосрочное использование может быть чревато повышенными расходами.

- Дата платежа. Важно помнить, что периодические оплаты могут формировать дополнительные условия. Задержка с погашением может привести к нежелательным последствиям.

- Специальные предложения. Разные акции и программы могут временно снижать расходы. Ознакомление с такими предложениями может значительно облегчить финансовые обязательства.

- Кредитная история. Позиция клиента в глазах финансового учреждения играет значительную роль. Безупречная репутация может открыть доступ к более выгодным условиям.

Знание этих факторов поможет лучше ориентироваться в возможных тратах и избежать неприятных сюрпризов в будущем. Внимательное отношение к каждому из аспектов позволит сделать более обоснованный выбор при планировании финансов.

Как избежать переплат по кредитам

Сохранить деньги и избежать лишних расходов довольно просто, если разобраться в некоторых аспектах финансового управления. Важно осознанно подходить к вопросу заимствования, учитывая возможные риски и выбирая наиболее выгодные условия.

Планирование бюджета

Для начала необходимо тщательно спланировать свои доходы и расходы. Зная, сколько средств поступает на счёт и на что они уходят, легче выбрать оптимальную сумму займа. Остро нужно подойти к вопросу формирования финансовой подушки – это защитит от давления обязательств в случае непредвиденных обстоятельств.

Сравнение предложений

Не стоит принимать первое попавшееся предложение. Сравнение условий различных компаний поможет найти более выгодные. Обращайте внимание не только на процентные ставки, но и на дополнительные сборы, которые могут существенно повлиять на итоговую сумму. Порой более высокая ставка оказывается выгоднее, если условия займа без скрытых платежей.