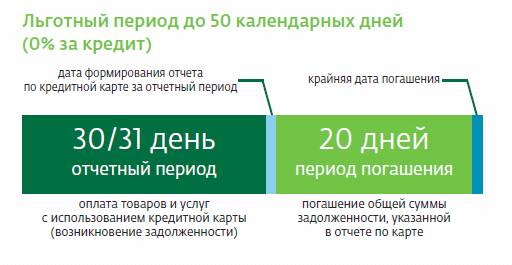

Методы расчета процентов на кредитной карте Сбербанка и ключевые моменты, которые нужно учитывать

Современные условия финансирования открывают перед нами множество возможностей, позволяя осуществлять покупки и пользоваться услугами без необходимости сразу же вносить всю сумму. Однако, с этими возможностями приходит и необходимость внимательного контроля над долгами. Неправильное понимание механизма, который определяет размеры выплат, может привести к нежелательным последствиям для бюджета.

Давайте разберемся, как удобно управлять своими финансами и минимизировать риск возникновения неприятных сюрпризов. Каждому, кто использует подобный инструмент, полезно разбираться в его условиях и, главное, в том, как те или иные действия влияют на общую сумму. Ведь так важно понимать, что именно происходит с вашими деньгами, когда вы делаете покупки с использованием заёмных средств.

Понимание нюансов позволит избежать лишних трат и поможет вам более разумно подходить к планированию своих расходов. Будем исследовать основные аспекты и советы, которые помогут лучше ориентироваться в вопросах финансовой грамотности и научат эффективно управлять своими заёмами.

Основные принципы расчета процентов

Понимание базовых принципов начисления тех сумм, которые необходимо возвратить, очень важно для финансового планирования. Это поможет вам избежать неожиданных затрат и более осознанно подходить к использованию заемных средств. Существует несколько факторов, которые могут влиять на итоговую сумму и способ их вычисления. Давайте разберем ключевые моменты, чтобы у вас сложилось более полное представление о

данной теме.

Формула начисления

Начнем с того, что расчет основывается на определенной формуле, где играют роль сумма займа, ставка и время использования денег. Обычно эта операция включает в себя умножение суммы на процентную ставку и на количество периодов, в течение которых велось оформление расходов. Учет всех этих факторов дает возможность получить итоговую цифру, которую необходимо учесть при планировании бюджета.

Штрафы и дополнительные сборы

Не стоит забывать о том, что за несвоевременные выплаты могут предусмотрены дополнительные сборы. Эти моменты тоже следует учитывать, чтобы не оказаться в сложной финансовой ситуации. Таким образом, внимательное отношение к условиям использования заемных средств поможет вам избежать ненужных расходов и управлять своими финансами более эффективно.

Факторы, влияющие на начисление процентов

При использовании заемных средств на пластиковом носителе, важно понимать, какие элементы могут повлиять на расчеты. Разные условия ведут к изменению итогов, и это месяц за месяцем вносит коррективы в финансовое планирование. Важно обратить внимание на некоторые ключевые моменты, которые определяют, сколько может быть начислено дополнительно к основной сумме долга.

Первый аспект – это срок пользования заемными средствами. Чем дольше вы держите деньги на счете, тем больше сумма, которую нужно будет вернуть. Кроме того, наличие минимальных и максимальных лимитов также играет значительную роль в том, как формируется итоговая цифра. Важно учитывать, что перерасход может привести к ухудшению финансового положения.

Еще один нюанс – это размер минимального платежа. Если по каким-то причинам он не был внесён в срок, это может вызвать дополнительные начисления. Кроме того, следует обратить внимание на процентные ставки, которые могут варьироваться в зависимости от выбора услуг и текущих акций. Часто кредиторы предоставляют более выгодные условия для постоянных клиентов, что также стоит учитывать при планировании бюджета.

Наконец, не забывайте про возможность досрочного погашения. Это может значительно снизить общую сумму выплат, однако важно заранее ознакомиться с условиями, чтобы избежать неожиданных санкций. Помните, знаете, какие факторы влияют на итоги, значит, можно избежать лишних трат и разумно управлять своими финансами.

Методы расчета задолженности по кредитке

Понимание того, как формируется ваш долг, – важный аспект финансового планирования. Существуют разные подходы к вычислению суммы, которую необходимо погасить. Знание этих методов поможет вам более эффективно управлять своими расходами и избегать нежелательных последствий.

Способ по начисленным процентам. Это один из самых распространенных вариантов. Здесь долг увеличивается на определённую ставку в зависимости от остатка средств. Вы можете увидеть, сколько именно добавляется к вашему счёту за определённый период. Обычно это делается на основании ежедневного или месячного баланса.

Метод минимального платежа. Этот подход позволяет вам погасить лишь часть долга. Часто банки устанавливают минимальную сумму, которую нужно уплатить каждый месяц. Имейте в виду, что такая стратегия может удлинить срок погашения и увеличить общую сумму затрат.

Использование графиков платежей. Некоторые учреждения предлагают готовые планы, которые показывают, как будет меняться ваш долг со временем. Знание графика позволяет вам заблаговременно увидеть, сколько вы должны будете выплатить через месяц или год.

Калькуляторы для финансового планирования. Множество онлайн-сервисов предлагает специальные инструменты для вычисления долговых обязательств. С помощью них можно ввести все необходимые данные и получить полную картину своих финансов. Такой подход позволяет не только оценить текущие расходы, но и планировать будущее.

Изучение вышеуказанных методов – важный шаг в управлении своими финансами. Наличие осведомленности о системе расчета поможет избежать неприятных сюрпризов и сэкономить на выплатах.