Практическое руководство по расчету минимального платежа по кредитной карте с эффективным калькулятором и полезными рекомендациями

Владельцы пластиковых средств расплат могут иногда сталкиваться с вопросом, как правильно управлять своим финансовым бременем. Понимание того, сколько нужно отдать за определенный период, является важным шагом на пути к финансовой устойчивости. Это поможет избежать возможных просрочек и накопления ненужных долгов.

Каждый, у кого есть подобные инструменты, знает, что одна из задач – следить за регулярными перечислениями средств. Зачем это нужно? Для поддержания хорошей кредитной истории и избегания штрафных санкций. К тому же, важно уметь видеть, как небольшой вклад может стать ключевым для устойчивого бюджета.

Определение необходимой суммы для уплаты может показаться сложной задачей, но существуют различные ресурсы и методы, которые помогут разобраться в этой теме. Интуитивно понятные инструменты облегчают процесс и делают его доступным для любого желающего. Тем, кто хочет быть в курсе своих финансовых обязательств, стоит обратить внимание на проверенные подходы и возможности, которые обеспечивают больше понимания.

Основные параметры расчета минимального платежа

При работе с долговыми обязательствами всегда важно понимать, какие элементы влияют на размер обязательного взноса. Это поможет избежать неожиданных ситуаций и упростит планирование финансов. Параметры, определяющие будущую сумму, могут существенно отличаться в зависимости от условий, предложенных банком, и вашей текущей ситуации.

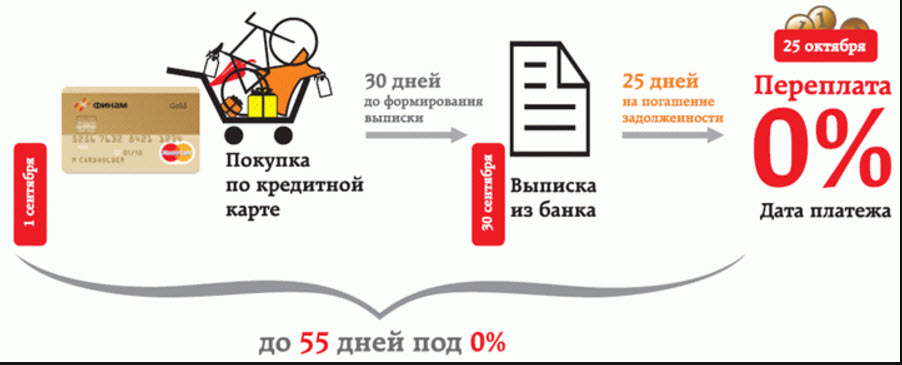

Процентная ставка

Первый момент, который стоит учесть, это процентная ставка. Именно она непосредственно влияет на величину начисляемых процентов на остаток долга. Чем выше ставка, тем больше будет итоговая сумма для оплаты. Важно внимательно изучить предложения различных кредиторов, так как разница может оказаться значительной.

Минимальная сумма взноса

Второй аспект, на который стоит обратить внимание, это минимальная сумма, установленная банком. Иногда она фиксированная, а иногда зависит от остатка долга. Это значит, что на определенном уровне задолженности потребуется выплачивать больше, чем в начале, что важно учитывать при планировании расходов. Поэтому важно анализировать условия своей карты и своевременно следить за изменениями в правилах.

Как использовать калькулятор для платежей

В наше время все больше людей обращаются к различным инструментам для упрощения финансовых расчетов. Удобные онлайн-сервисы помогают быстро находить нужные суммы, что экономит время и нервы. Вместо того чтобы погружаться в дела самостоятельно, достаточно ввести несколько данных и получить результат мгновенно. Такой подход делает финансовые операции более прозрачными и понятными.

Шаги для получения результата

Для начала нужно предоставить основную информацию, которая включает в себя общую задолженность и процентную ставку. Далее, следует указать, как часто вы планируете производить выплаты и какую часть суммы хотите внести. После ввода данных достаточно просто нажать кнопку, и система выполнит все необходимые вычисления. Результат будет представлен в удобной форме, что позволяет легко его проанализировать.

Преимущества использования онлайн-инструмента

Сервисы такого типа не только упрощают процесс, но и позволяют избежать ошибок, которые могут произойти при ручном подсчете. Кроме того, многие платформы предлагают дополнительные функции, такие как планирование будущих взносов или просчет различных сценариев. Это помогает лучше понимать финансовую нагрузку и делать более взвешенные решения.

Полезные советы по управлению долгом

Долговые обязательства могут стать серьезной головной болью, если не принимать их под контроль. Важно помнить, что разумный подход поможет не только избавиться от финансового бремени, но и улучшить общее состояние бюджета. Предлагаю рассмотреть несколько идей, которые помогут справиться с задолженностями и избежать неприятностей в будущем.

Первое, на что стоит обратить внимание – это регулярность выплат. Четко организованный график погашения позволяет снизить уровень стресса и избежать дополнительных штрафов. Использование автоматических платежей станет отличным решением для тех, кто боится забыть о сроках.

Определение своего финансового состояния также играет ключевую роль. Важно знать, сколько у вас есть свободных средств, чтобы эффективно планировать расходы. Составление бюджета поможет лучше видеть, куда уходят деньги, и выявлять пробелы, которые можно устранить.

Не стоит игнорировать возможность рефинансирования долгов. Часто это позволяет сократить процентную ставку и общую сумму выплат. Исследуйте предложения разных банков, чтобы выбрать наиболее выгодный вариант.

Психологический аспект управления долгами тоже имеет значение. Не стоит зацикливаться на негативе и волноваться из-за ситуации. Лучше всего сосредоточиться на действиях и реальных шагов к решению проблемы. Поддержание позитивного настроя поможет легче воспринимать изменения и сохранять мотивацию.

И наконец, старайтесь избегать накопления новых обязательств, пока не расплатитесь с текущими. Важно осознать, что потакание импульсивным покупателям только усугубляет финансовые трудности. Всегда задавайте себе вопрос: действительно ли эта покупка необходима в данный момент?