Эффективные методы расчета процентов по кредитной карте с полезными советами и рекомендациями для заемщиков

В мире финансов существует множество нюансов, которые могут оказать значительное влияние на ваш бюджет. Иногда бывает сложно ориентироваться среди разнообразия предложений и условий, особенно когда дело касается долга. Но понимание некоторых ключевых моментов поможет вам избежать неприятных ситуаций и сделать более взвешенные решения.

Разобраться в механизмах начисления — это первый шаг к финансовой грамотности. Каждое финансовое учреждение имеет свои особенности, и знание этих нюансов позволит вам оптимально планировать свои расходы. Не стоит недооценивать важность информации о том, как именно формируются суммы, которые вы будете уплачивать.

Важно также учитывать, что наличие долга не всегда означает, что вы находитесь в сложной ситуации. Правильное управление финансами может стать вашим надёжным союзником. Разберем основные факторы, которые могут помочь вам улучшить ваше финансовое состояние и избежать ненужных трат. Будьте внимательны и проактивны в своих действиях!

Определение процента по кредитной карте

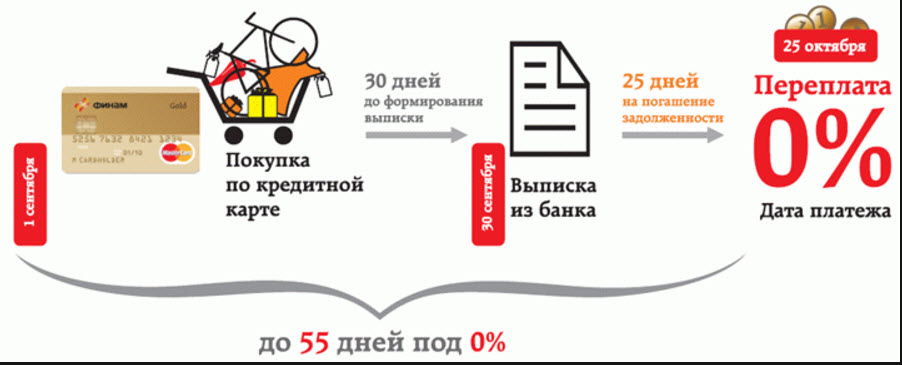

Формирование стоимости займа

Долг, оформленный через пластиковую карту, включает в себя множество составляющих, влияющих на итоговую сумму. Ключевыми терминами здесь являются годовая ставка и периодичность начисления. От этих факторов зависит, сколько средств вам потребуется выплатить в конце месяца или года. Важно учитывать, что некоторые компании используют накопительный метод, который может значительно увеличить общую сумму выплат.

Ошибки, которых стоит избегать

Многие сталкиваются с неожиданными расходами из-за отсутствия информации о том, как именно работает система начисления. Не стоит игнорировать условия, указанные в договоре, и следует обратить внимание на дополнительные комиссии. Понимание правил поможет избежать неприятных ситуаций и сохранить бюджет в пределах разумного.

Методы расчета задолженности и процентов

Классический способ включает простое умножение начальной суммы долга на определённый коэффициент. Здесь нам надо учитывать срок, на который был взят заем, и условия, при которых происходит начисление. Этот метод позволяет в большинстве случаев быстро сориентироваться в ситуации и оценить возможные риски.

Другим вариантом является применение аннуитетного метода. Он чаще всего используется, когда речь идет о равномерной выплате по обременению. Выплаты рассчитываются таким образом, что каждый месяц вы погашаете одну и ту же сумму, включая как основные значения, так и дополнения. Это упрощает планирование бюджета и помогает избежать неожиданных трат.

Также стоит упомянуть метод остатка, где сумма долга пересчитывается каждый месяц с учетом предыдущих выплат. Такой подход отличается большим вниманием к деталям и позволяет лучше отслеживать, какая часть займа уже погашена, а какая ещё требует дополнительной работы. Это дает возможность более точно планировать будущие затраты и избегать лишних расходов.

Каждый из этих способов обладает своими преимуществами и недостатками. Важно выбирать тот, который более всего подходит вашим финансовым обстоятельствам и помогает принимать обоснованные решения. Умение правильно оценивать свои обязательства является залогом стабильности и безопасности в мире финансов.

Советы по управлению кредитнымиExpenses

Подход к финансам требует определенной аккуратности. Неправильные решения могут привести к неожиданным расходам и долгам. Лучше заранее подготовить план, который позволит избежать ненужных неприятностей и поможет оптимально распределить ресурсы.

Первое, что стоит сделать, – установить лимит на траты. Это даст возможность не выходить за рамки бюджета и удерживать под контролем свои расходы. Также полезно отслеживать каждую покупку, записывая, на что ушли средства, чтобы в любой момент иметь представление о финансовой ситуации.

Также разумно избегать импульсивных решений, покупая только то, что реально необходимо. Создание списка покупок перед выходом в магазин поможет минимизировать ненужные траты и сосредоточиться на важных вещах.

Стоит изучить условия, на которых работает выбранный финансовый инструмент. Знание всех нюансов судеб и возможных штрафов позволит принимать более осознанные решения. Не лишним будет сравнивать предложения различных организаций, чтобы найти наиболее выгодные условия.

Важным аспектом является регулярное внесение платежей. Лучше делать это как можно раньше, вместо того чтобы дожидаться крайнего срока. Так можно избежать неприятных последствий, а также сэкономить на дополнительных начислениях.

Наконец, желательно использовать автоматизацию. Многие банки предлагают услуги, которые помогут управлять финансами более эффективно. Системы напоминаний о сроках погашения и автоматические платежи могут значительно упростить процесс.