Эффективные способы использования кредитных средств и рекомендации по грамотному управлению банковской картой

В нашем современном мире финансовая деятельность занимает особое место в жизни каждого из нас. С увеличением разнообразия банковских услуг возникла необходимость понимать, как оптимально управлять средствами, которые предоставляют кредитные организации. А ведь многие из нас сталкиваются с ситуациями, когда без заимствования невозможны привычные повседневные дела или крупные покупки.

Далеко не каждый умеет обращаться с дополнительными ресурсами с умом, и порой это приводит к нежелательным последствиям. Необходимость ответственного подхода к управлению финансами становится критически важной. Как же обеспечить дальновидность в своих расходах и избежать лишних долгов? Давайте рассмотрим несколько ключевых моментов, чтобы вы могли легче ориентироваться в этом вопросе.

Выбор подходящей стратегии для работы с кредитом поможет не только сэкономить, но и приумножить свои возможности. Понимание основ и внимательное планирование сделают вашу финансовую жизнь более стабильной и комфортной. Готовы узнать больше о том, как добиться успеха в этом деле? Давайте погрузимся в интересные аспекты, которые в итоге приведут к желаемым результатам.

Определение бюджета для кредитных расходов

Анализ доходов и обязательств

Начните с подробного анализа собственного дохода. Учтите все источники поступления средств, включая зарплату, дополнительные заработки и пассивный доход. Затем составьте полный список обязательных расходов: аренда, коммунальные платежи, кредиты и другие фиксированные траты. Это даст вам понимание, сколько вы располагаете для свободных затрат и как организовать свои финансы более эффективно.

Формирование резерва

Не забывайте о создании финансовой подушки. Отложите часть средств на непредвиденные ситуации, чтобы не зависеть от заемных ресурсов в критических обстоятельствах. Такой резерв не только обеспечит вам безопасность, но и снизит риск перерасхода в будущем. Помните, что планирование – это не только про контроль, но и про уверенность в завтрашнем дне.

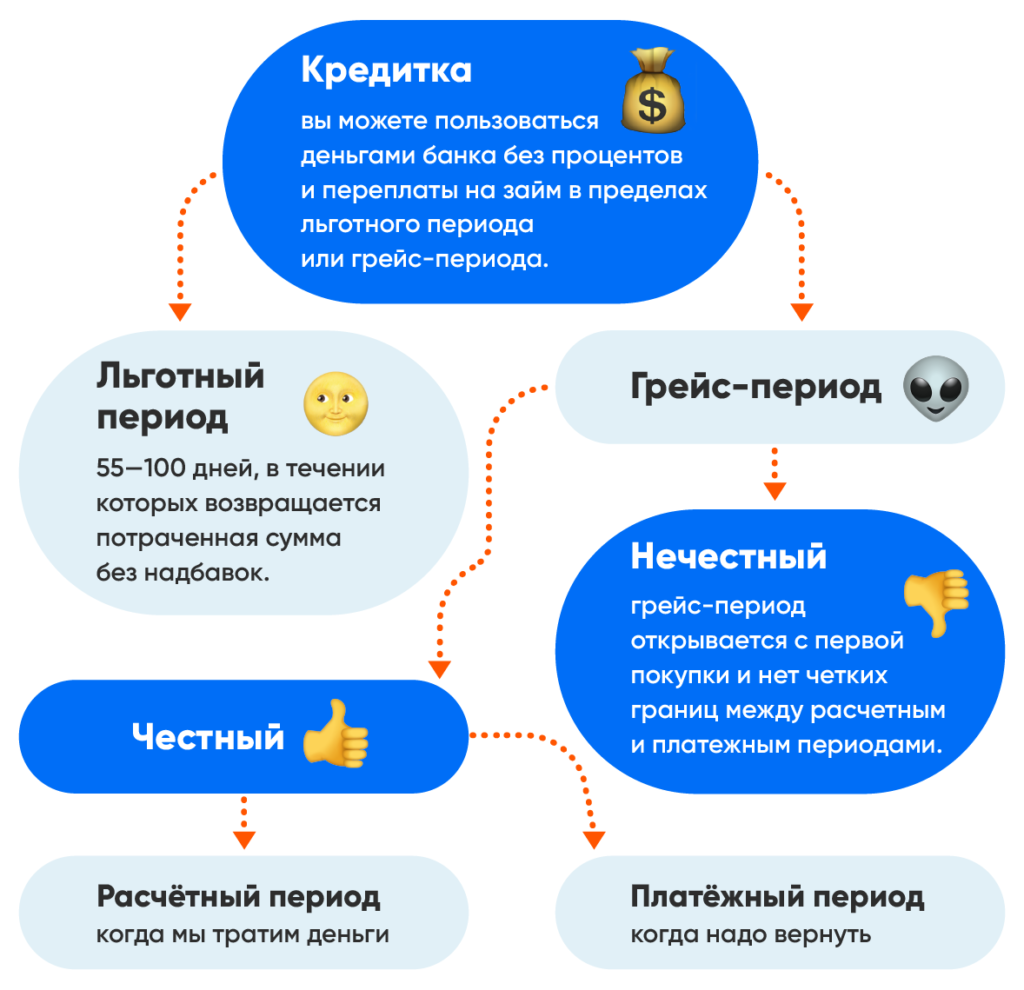

Выбор подходящей кредитной карты

Вопрос выбора финансового инструмента становится всё более актуальным. Разнообразие предложений может запутать, поэтому важно понимать, на что обратить внимание. Подбор оптимального варианта требует анализа, чтобы создать дополнительные возможности без ненужных рисков.

- Требования к доходу: Узнайте, какие минимальные суммы дохода ожидаются от клиента. Это поможет избежать лишних отказов.

- Годовая плата: Обратите внимание на комиссии, которые могут взиматься за обслуживание. Иногда выгодные условия скрываются за высокими оплатами.

- Процентная ставка: Сравните процентные ставки по всем возможным вариантам. Низкий процент значительно сэкономит расходы при погашении долга.

- Бонусные программы: Многие компании предлагают кэшбэк или баллы за покупки. Это может стать дополнительным стимулом.

- Лимит: Обратите внимание на предоставляемый кредитный лимит. Он должен соответствовать вашим потребностям и возможности управления финансами.

- Система безопасности: Убедитесь, что выбранное учреждение предлагает надежную защиту от мошенничества и кражи данных.

Сравнивая предложения, важно учитывать собственные финансовые цели. Каждый пункт может сыграть решающую роль в дальнейшем использовании карты. Не спешите, изучайте и выбирайте взвешенно.

Управление долгами и минимизация процентов

Каждый сталкивается с ситуациями, когда необходимо учитывать свои финансовые обязательства. Важно найти подход к сокращению долговых нагрузок и снижению издержек на обслуживание кредитов. Неправильное обращение с заемными средствами может привести к дополнительным расходам, поэтому стоит рассмотреть стратегии, которые помогут оптимизировать финансовую нагрузку.

Первым шагом станет составление четкого плана. Определите все свои обязательства, чтобы понимать, сколько вы должны и какие проценты накапливаются. Это поможет расставить приоритеты: какие долги нужно погасить поскорее, а на каких можно сосредоточиться позже. Часто выгоднее всего сначала закрыть наиболее «дорогие» кредиты с высокими ставками.

Не забывайте о регулярных платежах. Упущение сроков приводит к штрафам, которые только увеличивают финансовую нагрузку. Используйте автоматические платежи, чтобы минимизировать риск пропуска дат. Также стоит оценить возможность рефинансирования – иногда это позволяет снизить процентные ставки и сэкономить средства в долгосрочной перспективе.

Периодический пересмотр бюджета поможет выявить лишние затраты и перераспределить финансы в нужном направлении. Определите, на что можно потратить меньше, и используйте сэкономленные средства для погашения долгов. Ваша цель – создать финансовую подушку, чтобы тревожиться о задолженностях было меньше.

Следуя этим рекомендациям, вы сможете эффективно управлять своими долгами и снизить затраты на выплаты. Главное – быть внимательным, осознанным и гибким в своем подходе к финансам.