Эффективные способы улучшения кредитной истории и советы специалистов для повышения вашего рейтинга

Финансовая репутация – это не просто набор цифр и букв. Она отражает вашу ответственность и надежность как заемщика. Для многих людей эта характеристика становится ключом к получению выгодных кредитных условий, снижению процентных ставок и даже возможности сделать крупные покупки в рассрочку. Понимая её важность, вы можете взять под контроль свою финансовую судьбу, изменив то, что уже зафиксировано.

Как же можно изменить существующее положение вещей и заполучить больше возможностей? Существует множество стратегий и действий, которые помогут вам преобразовать свою финансовую отображение. Простые шаги и небольшие изменения могут принести значительные результаты, а некоторые привычки станут не только полезными, но и настоящими жизненными помощниками.

Давайте рассмотрим несколько направлений, которые помогут вам направить свои усилия в нужное русло. Мы поделимся опытом, который доказал свою эффективность и поможет каждому, кто стремится к улучшению финансового положения. Не упустите возможность сделать свою финансовую жизнь более комфортной и безопасной!

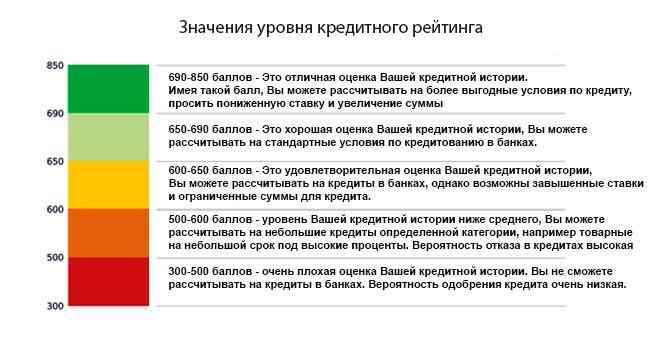

Основные факторы, влияющие на кредитный рейтинг

Представьте себе, что ваш финансовый стиль жизни отражается в особом балансе, который определяет, насколько надежным и ответственным вы кажетесь для кредиторов. Этот баланс складывается из множества аспектов вашей финансовой деятельности. Каждый из них играет важную роль в формировании общего восприятия вашей платёжеспособности. Давайте разберем ключевые элементы, которые составляют эту картину.

Платежная история – это, безусловно, один из самых значимых факторов. Кредиторы внимательно следят за тем, как вы выполняете свои обязательства. Регулярные и своевременные выплаты по займам подтверждают вашу надёжность, в то время как задержки или неоплата могут осложнить финансовую репутацию.

Общий долговой объем также заслуживает внимания. Если у вас много активных долгов, это может настроить кредиторов на недоверие. Лучше, если у вас будет умеренное количество заимствований, которые вы сможете контролировать и погашать в срок.

Длительность кредитной истории не менее важна. Чем дольше вы управляете своими финансовыми обязательствами, тем выше вероятность, что кредиторы оценят ваш опыт и скорость реакции на разные финансовые ситуации. Это создает ощущение стабильности и предсказуемости.

Типы кредитов тоже имеют значение. Наличие разнообразных заимствований, таких как кредиты на покупки, ипотека и кредитные карты, может позитивно сказаться на вашей оценке, так как это демонстрирует вашу способность управлять различными финансовыми продуктами.

Частота запросов на кредит стоит выделить отдельно. Если вы часто обращаетесь за новыми кредитами, это может показаться подозрительным. Умеренность в запросах покажет, что вы обдуманно подходите к своим финансам и не склонны к чрезмерным расходам.

Каждый из этих аспектов взаимосвязан и влияет друг на друга, формируя единую картину вашего финансового поведения. Обратите внимание на их баланс и управляемость, и вы сможете создать правильное впечатление о своей кредитной способности.

Способы улучшения кредитной истории

Многие из нас сталкиваются с ситуациями, когда необходимо взять заем, а доступные условия не радуют. Есть множество методов, позволяющих существенно изменить свою финансовую репутацию, причем некоторые из них можно осуществить самостоятельно. Важнее всего понять, что на этот процесс влияет множество факторов, и, при грамотном подходе, можно добиться положительных изменений.

Регулярные платежи

Начать стоит с выполнения обязательств по существующим кредитам. Своевременные выплаты по займам – это один из ключевых аспектов формирования положительных показателей. Если возникают трудности с соблюдением условий, стоит рассмотреть возможность рефинансирования или переговоров с кредиторами о пересмотре условий.

Умеренное использование кредита

Не стоит забывать и о том, что большое количество активных кредитов может негативно отразиться на общей картине. Если есть возможность, стоит сократить количество используемых займов и не прибегать к новым кредитным линиям без необходимости. Также полезно не перерасходовать лимиты по картам, придерживаясь разумных пределов.

Ошибки, которых следует избегать

При работе с финансами многие из нас зачастую совершают промахи, которые позже могут обернуться серьезными проблемами. Важно осознавать, что некоторые привычки или действия могут негативно отразиться на вашем финансовом состоянии. Лучший способ избежать беды – знать, чего не стоит делать.

Первое, на что стоит обратить внимание, – это пропуски платежей. Невыплата долгов в срок, даже один раз, способна оставить след на вашей репутации. Кроме того, стоит избегать накопления задолженности. Чем больше кредитов и займов у вас есть, тем сложнее их контролировать, что может привести к серьезным финансовым затруднениям.

Также не стоит слишком часто запрашивать кредиты. Частые обращения в банки могут создать у кредиторов впечатление о вашей финансовой нестабильности. Ещё одной распространенной ошибкой является закрытие старых кредитных линий. Даже если вы считаете, что больше не нуждаетесь в определенной карте, её закрытие может негативно сказаться на вашем финансовом профиле.

Не забывайте также о важности мониторинга своих отчетов. Иногда информация может быть неверной, и это необходимо исправить. Игнорирование ошибок и недочетов лишь усугубит ситуацию. Соблюдая простые правила и избегая распространенных заблуждений, можно значительно упростить процесс управления личными финансами.

Я полностью очарован! Каждый момент этого видео заполнено красотой!