Полное руководство по использованию кредитной карты Сбербанка с ключевыми условиями и полезными хитростями

Современные финансовые услуги предлагают множество возможностей для управления средствами. Один из вариантов, который стал незаменимым для многих, позволяет не только удобно совершать покупки, но и оптимизировать расходы. Если вы еще не познакомились с этим инструментом, есть множество интересных аспектов, которые стоит изучить.

Важно понимать, что грамотное использование данного продукта открывает перед вами новые горизонты. Это не просто способ расплатиться за покупки, а настоящая возможность планировать бюджет и получать выгоду от различных предложений. В данном контексте стоит обратить внимание на нюансы, которые помогут максимально эффективно использовать этот инструмент.

Кроме того, существуют определенные лайфхаки, которые сделают процесс еще более удобным и выгодным. Знание особенностей управления финансами с помощью этого инструмента поможет не только избежать распространенных ошибок, но и сэкономить деньги. Настало время раскрыть все прелести этого финансового предложения и научиться извлекать из него максимальную полезность.

Основные преимущества кредитной карты Сбербанка

Эта финансовая услуга обладает множеством достоинств, которые могут значительно упростить вашу жизнь и сделать управление бюджетом более удобным. Здесь речь пойдет о тех ключевых аспектах, которые выделяют данное предложение на фоне других. Давайте разберемся, что именно делает его таким привлекательным для пользователей.

Гибкие условия кредитования

Одно из главных преимуществ – это универсальные условия, которые позволяют каждому клиенту подобрать оптимальный вариант. Вы сможете установить лимит, соответствующий вашим потребностям и финансовым возможностям. А если вам понадобится поддержка, банк предлагает различные программы рефинансирования, что тоже немаловажно.

Бонусные программы и кэшбэк

Еще одним неоспоримым плюсом являются разнообразные акции и предложения, которые действуют для держателей. Есть возможность получить кэшбэк за покупки в определенных категориях, что приятно выгодно. Бонусы накапливаются быстро и могут быть использованы для оплаты товаров или услуг, что придаст вашим расходам дополнительную выгоду.

Таким образом, несмотря на некоторые дополнительные расходы, преимущества перекрывают их с лихвой, предлагая вам комфорт и выгоду в финансовых вопросах.

Условия получения и использования карты

Получение финансового инструмента требует внимания к определённым аспектам. Зачастую, чтобы всё прошло гладко и успешно, важно знать, что именно необходимо для оформления, а также какие нюансы управления средствами стоит учитывать в дальнейшем.

Первое, что потребуется – наличие подходящих документов. Основным из них будет паспорт. Кроме того, банки часто обращают внимание на доход заявителя, поэтому трудовая книжка или справка о доходах могут оказаться полезными.

Возраст заявителя также имеет значение. Обычно минимальный порог составляет 21 год, а максимальный – 65 лет. Эти ограничения обусловлены системой оценки платежеспособности клиента. Важно учитывать, что некоторые банки могут накладывать дополнительные требования, например, наличие постоянной регистрации.

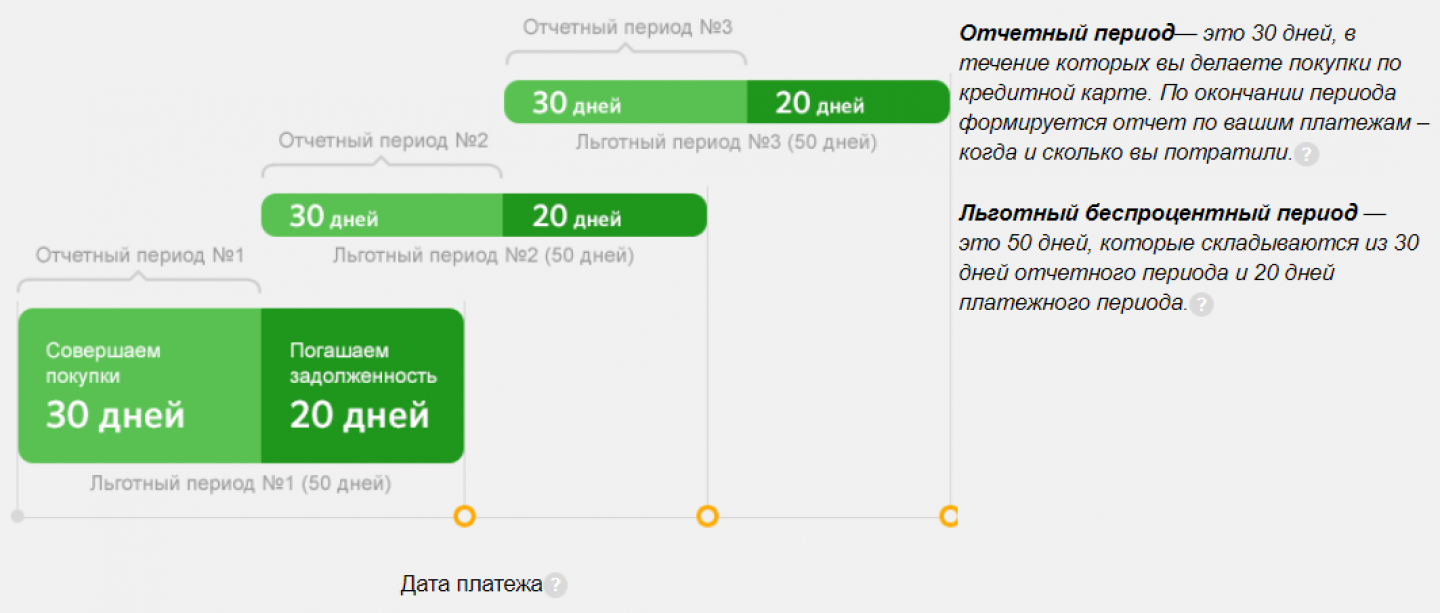

После оформления важно внимательно изучить условия использования. Обратите внимание на лимиты и ставки. Чаще всего инструмент включает беспроцентный период, который позволяет не платить проценты при погашении долга в срок. Но не стоит забывать о сроках и размерах платежей, чтобы избежать неприятных сюрпризов.

Кроме того, не лишним будет ознакомиться с дополнительными преимуществами. Например, некоторые финансовые учреждения предлагают бонусные программы или кэшбэк на определённые категории покупок. Это может стать ощутимой помощью в повседневных расходах.

Советы по оптимизации расходов и выплат

Первое, на что стоит обратить внимание, – это контролировать свои траты. Ведите учет расходов, чтобы понимать, куда уходят деньги. Это позволит выявить лишние позиции, от которых можно отказаться. Также полезно устанавливать лимиты на определённые категории, такие как еда, развлечения или покупки.

Второй важный момент – планирование выплат. Составьте график, чтобы не пропустить сроки, и избегайте штрафных санкций. Можно настроить автоматические уведомления, чтобы быть в курсе предстоящих платежей. Это не только спасет от ненужных трат, но и улучшит кредитную историю.

Не забывайте о бонусах. Многие финансовые учреждения предлагают различные программы лояльности и кэшбэк. Изучите предложения и используйте их на полную мощность. Правильное распоряжение накопленными бонусами может существенно снизить общую сумму расходов.

И наконец, старайтесь расплачиваться одним платежем, чтобы избежать дополнительных процентов. Если не получается, лучше разбить выплаты на несколько равных частей, чем допускать возврат долга на длительный срок. Это поможет сэкономить на процентах и образовании новых задолженностей.