Способы предотвратить негативные последствия при пропуске льготного периода по кредитной карте

Современные финансовые услуги предоставляют нам множество возможностей, однако не всегда они сопровождаются легкостью. В условиях активного использования кредитов важно знать, как действовать в сложных ситуациях, чтобы не оказаться в затруднительном положении.

Каждый человек может столкнуться с непредвиденными обстоятельствами, когда необходимая сумма оказывается недоступной. Главное – понимать, что речь идет о финансовых обязательствах, выполнение которых требует внимательности и ответственности. Без грамотного подхода легко запутаться в процентах и сроках, что может привести к неожиданным последствиям.

Важно заранее разработать стратегию управления своим бюджетом и учитывать все возможные риски. Это не только поможет избежать неприятностей, но и облегчит жизнь в целом. В следующем разделе рассмотрим несколько полезных рекомендаций для поддержания финансового здоровья.

Понимание льготного периода по кредитке

В каждом финансовом инструменте, который предлагает банк, есть свои особенности, и кредитка не исключение. Среди этих нюансов стоит отметить особые условия, которые позволяют пользователю с легкостью управлять своими финансами. Многие не осознают, что существуют моменты, когда можно не выплачивать начисленные проценты, при этом сохраняя благоприятные отношения с банком.

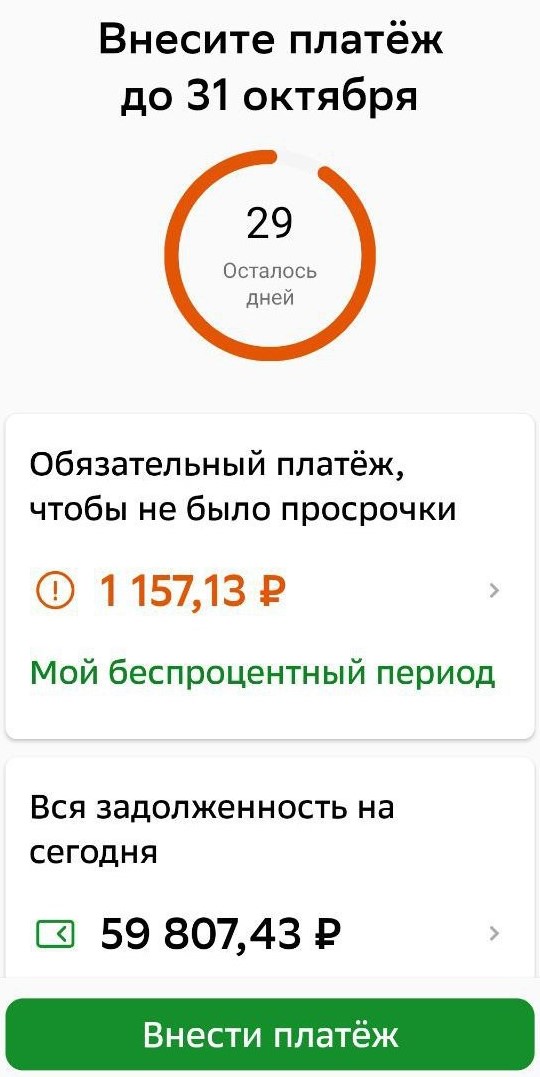

Что нужно знать о сроках

Важным аспектом является то, что такие условия имеют свои временные рамки. Обычно у клиента есть ограниченный срок, в течение которого он может осуществлять покупки и не беспокоиться о дополнительных расходах. Эти сроки могут варьироваться, и часто зависят от конкретного финансового учреждения.

Условия использования

Не стоит забывать, что наличие такого преимущества подразумевает определенные требования к поведению держателя карты. Важно следить за датами платежей и информировать себя о сроках, чтобы максимально использовать данный инструмент для эффективного управления своими средствами. В любой ситуации рекомендации от специалистов и внимательное чтение условий помогут небольшими шагами двигаться к финансовой гармонии.

Советы по управлению кредитной задолженностью

Правильное управление долгами может существенно упростить финансовую жизнь и помочь сохранить бюджет в стабильном состоянии. Есть несколько ключевых принципов, которые стоит учитывать, чтобы минимизировать риски и контролировать свои расходы. Рассмотрим несколько полезных рекомендаций.

- Регулярно отслеживайте свои расходы. Создайте таблицу или используйте специальные приложения, чтобы видеть, на что уходит ваш бюджет.

- Составьте график платежей. Запишите даты, когда необходимо погасить задолженность, и старайтесь выполнять обязательства точно в срок. Это поможет избежать неприятных сюрпризов.

- Планируйте свои финансы заранее. Определите, сколько денег вы можете выделить на выплату долгов, и придерживайтесь этого плана.

Помимо этого, важно обращаться к актуальным предложениям финансовых учреждений, которые могут помочь пересмотреть условия или предложить выгодные варианты для рефинансирования. Следует также помнить о том, что общение с кредитором может привести к более гибким условиям, если возникнут трудности с выплатами.

- Изучите предложения других банков. Возможно, в другом месте вам предложат более выгодные условия.

- Создайте «финансовую подушку». Наличие небольшого резерва поможет справляться с непредвиденными расходами.

- Не отвлекайтесь на импульсивные покупки. Старайтесь анализировать необходимость каждой траты.

Соблюдая эти простые правила, можно значительно снизить уровень стресса, связанного с долгами, и сделать процесс управления финансами более комфортным. Важно помнить, что последовательность и дисциплина – лучшие союзники в этом непростом деле.

Последствия просрочки и как их избежать

Ситуации, когда долг остается неоплаченным, могут повлечь за собой ряд нежелательных последствий. Это не только финансовые потери, но и психологический стресс, и ухудшение кредитной репутации. Если не реагировать на возникающие трудности, они могут перерасти в серьезные последствия, влияющие на будущее финансовое положение.

Прежде всего, важно помнить о дополнительных комиссиях и процентных ставках, которые начинают действовать при нарушении сроков. Каждый день, когда долг не погашен, будет приводить к увеличению суммы обязательств. Это может оказать значительное влияние на общий финансовый бюджет и затруднить возможность дальнейшего заимствования средств.

Кроме того, существуют риски ухудшения кредитной истории. Банк или кредитная организация, замечая систематические задержки, начинает расценивать клиента как ненадежного заемщика. Это может создать сложности при получении новых займов, ведь многие учреждения тщательно изучают кредитную историю потенциального клиента.

Чтобы не попасть в такую ситуацию, лучше заранее планировать свои расходы и следить за сроками. Использование напоминаний или календарей поможет не упустить важные даты. Неплохим вариантом будет составление финансового плана, который позволит понять, сколько средств нужно оставить на погашение долгов.

Если возникли трудности с выплатой, лучше сразу обратиться в банк. Многие финансовые учреждения готовы предложить рефинансирование или рассрочку, что значительно снизит нагрузку. Главное – не оставлять ситуацию на самотек и предпринимать шаги для ее улучшения.