Рекомендации по действиям в случае просрочки платежа по кредитной карте Сбербанка для эффективного решения проблемы

Когда финансовые обязательства становятся причиной стресса, важно знать, как сузить круг своих возможностей. Наверняка многие сталкивались с ситуациями, когда из-за неожиданных расходов не удается выполнить обещания перед кредитором. Это может вызвать ряд нежелательных последствий, которые важно минимизировать.

План действий в таких случаях играет жизненно важную роль. Определив приоритетные шаги, можно не только облегчить свое положение, но и наладить отношения с банком. Знание ключевых моментов поможет сохранить спокойствие и уверенность, несмотря на возникшие трудности.

Важнее всего, каким образом отреагировать и какие меры предпринять. Обращение к специалистам или использованию онлайн-ресурсов может значительно помочь в понимании текущей ситуации и выработке эффективной стратегии. Каждый случай уникален, и стоит уделить внимание приемлемым вариантам, чтобы избежать негативных последствий.

Первые шаги при просрочке по кредиту

Оценка финансового положения

Первое, что нужно сделать – это проанализировать свои доходы и расходы. Составьте список всех обязательств, будь то аренда, коммунальные платежи или другие кредиты. Это поможет выявить, насколько экономически обоснованной является текущая ситуация и как можно ее поправить. Если доходы остались на прежнем уровне, то стоит подумать о том, каким образом можно оптимизировать расходы.

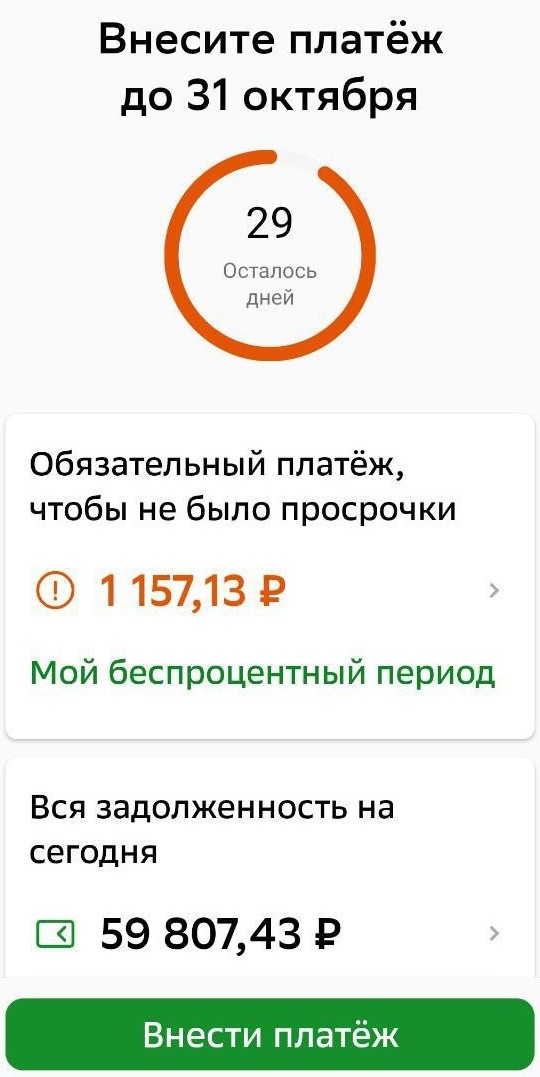

Связь с кредитором

Не теряйте времени, свяжитесь с финансовым учреждением. Даже если вам стыдно или некомфортно это делать, помните: банки сталкиваются с такими ситуациями достаточно часто. Объясните ситуацию и обсудите возможные пути решения, такие как реструктуризация долга или изменение графика платежей. Зачастую кредиторы идут на встречу, особенно если есть явные признаки вашей готовности решать проблему.

Как минимизировать последствия задолженности

Ситуации с невыплатами по финансовым обязательствам могут возникнуть у каждого. Важно понимать, что чем раньше вы примете меры, тем легче будет справиться с негативными последствиями. Есть несколько қабылов, которые помогут сократить негативные последствия и восстановить финансовую стабильность.

Коммуникация с кредитором

Первый шаг – это разговор с вашим кредитором. Напишите или позвоните специалисту, чтобы обсудить сложившуюся ситуацию. Часто банки идут навстречу клиентам и предлагают различные варианты решения проблемы, такие как реструктуризация долга или отсрочка платежа. Не бойтесь задавать вопросы и искать компромиссы.

Бюджетирование и планирование

Следующий момент касается управления собственными финансами. Проанализируйте свои доходы и расходы. Составьте бюджет, который поможет вам планировать расходы и выделять средства для погашения долга. Возможно, стоит отказаться от некоторых ненужных трат, чтобы сократить финансовую нагрузку. Системный подход к расходам поможет избежать подобных проблем в будущем.

Варианты реструктуризации долга в Сбербанке

Когда возникают сложности с выполнением обязательств, важно знать, что всегда существуют пути для облегчения ли финансового бремени. Даже в самых непростых ситуациях можно найти решения, чтобы вернуть платежи в нормальное русло. Ключевым моментом становится осознанный подход к решению проблемы и готовность взаимодействовать с банком.

Переход на другой график платежей

Одним из наиболее распространенных решений является изменение условий выплаты задолженности. Банк может предложить более гибкий график, что позволит распределить нагрузку на более длительный срок и уменьшить сумму ежемесячного платежа. Это может существенно снизить финансовое давление и помочь восстановить привычный ритм жизни.

Консолидация долгов

Другим вариантом является объединение нескольких задолженностей в одну. В этом случае вы берете новый кредит на погашение старых, что упрощает управление финансами. Платеж будет единственным и, возможно, более выгодным по условиям. Такой подход часто позволяет сократить общие затраты на проценты и улучшить финансовую ситуацию.