Когда человек сталкивается с необходимостью совершить покупку, ему открывается множество возможностей. В одной из них требуется всего лишь небольшое устройство, которое позволяет быстро расплатиться. Этот процесс стал привычным для миллионов людей и приобрел особую популярность в последние десятилетия. Каждый день мы используем различные средства для управления финансами, и нередко эти манипуляции проходят мимо нашего внимания.

Сложная система безналичных операций начала развиваться с момента появления первых финансовых инструментов. В то время, когда наличные деньги были основным способом расчетов, громадные усилия предпринимались для создания более удобных и безопасных методов. Именно тогда была осознана необходимость в универсальном механизме, который бы упростил процесс покупки товаров и услуг.

С каждым годом технологии достигали новых высот, меняя мир вокруг нас. Внедрение современных электронных средств оплаты стало жизненно важным для ведения бизнеса. Это, в свою очередь, открыло возможности для внедрения новых концепций, которые кардинально изменили подход к финансам. Безусловно, на этом пути возникало множество трудностей и проблем, требующих решения. Однако именно преодоление этих барьеров способствовало формированию того, что мы сейчас знаем.

В развитых странах быстрые расчеты стали обыденностью, но в других регионах это было полной новинкой. С ростом экономики и повышением уровня жизни людей, стали появляться и новые правила, формирующие легкую доступность финансовых услуг. Сегодня безналичные платежи выглядят настолько естественно, как будто так было всегда.

Следовательно, возникло понимание того, что будущее финансовой системы тесно связано с новыми алгоритмами. Многообразие существующих решений предлагает каждому найти идеальный вариант для своих нужд. Осваивая этот мир, мы постепенно начинаем осознавать, что привычки, встроенные в наше повседневное существование, значительно упрощают жизнь.

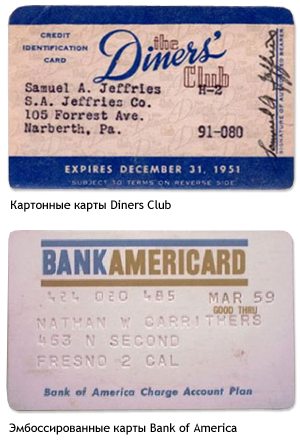

Появление первых кредитных карт

Система безналичных расчетов начала бурно развиваться в середине 20 века. Появление новых финансовых инструментов кардинально изменило подход к заимствованию средств. В то время, когда многие люди сталкивались с нехваткой наличных, находилось решение, способное облегчить эту задачу. Концепция использования пластика для оплаты стала завоевывать популярность, предлагая более удобные и безопасные методы транзакций.

Первый пример такой системы был представлен еще в 1949 году в США. Эта пластиковая карточка позволяла клиентам магазина Pay-By-Phone совершать покупки, используя заранее установленный лимит. Очень быстро аналогичные методы внедрялись и другими крупными розничными торговцами. Таким образом, этапы развития новых финансовых практик начали стремительно набирать обороты.

Интересно, что в Советском Союзе еще в 1960-х годах были созданы свои аналоги. Но лишь в начале 1990-х появилась возможность вводить всемирные стандарты вне зависимости от страны. Первые экземпляры пластика в России стали доступны широкой публике, представляя собой альтернативу наличным расчетам, которые использовались годами.

С каждым годом мир пластиковых средств оплаты становился все более разнообразным. Вскоре на рынке появился более совершенный продукт – кредитная карточка, которая стала неотъемлемой частью финансовой системы. Люди оценили преимущества безналичных расчетов, а банки начали активно продвигать свои предложения, предлагая различные схемы и условия.

С таким подкреплением, как растущий уровень доверия населения к банковским учреждениям и новым финансовым инструментам, наблюдался резкий рост числа пользователей. С тех пор использование пластика только увеличивалось, интегрируясь в повседневную жизнь людей. На данный момент в России выпущено миллионы таких средств, которые стали символом современных финансовых расчетов и потребностей граждан.

Современные тенденции в использовании финансовых инструментов

В последние годы наблюдается стремительное развитие способов осуществления расчетов. Пользователи все чаще выбирают удобные и безопасные методы, чтобы избежать бумажной бюрократии и минимизировать риск. Это явление не просто мода. Совершенно очевидно, что такие решения становятся необходимыми для людей в условиях стремительного темпа жизни. Они стремятся к простоте и оперативности, чему способствуют современные технологии.

Среди новых направлений можно выделить популяризацию мобильных финансовых приложений и электронных кошельков. Все больше граждан предпочитают управлять своими финансами через смартфоны. Кроме того, использование бесконтактных платежей подняло удобство расчетов на новый уровень. Это позволяет не только оплачивать покупки быстрее, но и минимизирует физический контакт с денежными купюрами. В результате наблюдается рост числа пользователей, которые оценивают пользы мобильных решений.

Одним из интересных факторов стало повышение интереса к дополнительным услугам. Нельзя не отметить, что в последние годы резко возросло количество предложений, связанных с личными финансами. Например, многие банки укладывают в свои предложения вдобавок к основным услугам программы лояльности. Клиенты могут зарабатывать баллы, которые позже обмениваются на скидки или подарки. Это делает использование финансовых инструментов более привлекательным.

Также стоит упомянуть и о кибербезопасности, которая является актуальной темой. Растущее количество угроз требует от пользователей осознанного и осторожного подхода при использовании цифровых систем. Возрастает интерес к системам защиты данных и шифрования, которые обещают более высокий уровень безопасности. Инновационные технологии работают над тем, чтобы минимизировать риски и защитить пользователей.

В дополнение ко всему, одним из значительных трендов стало внедрение искусственного интеллекта в финансовые системы. Алгоритмы помогают предсказать поведение клиентов, оптимизировать процессы обработки транзакций и выявлять мошеннические схемы. Такие нововведения за счет анализа больших данных способны улучшить сервис, сделать его более персонализированным. Стремление бумажных структур к инновациям создает потенциал для дальнейшего движения вперед.

Таким образом, комплексный подход пользователей к финансовым возможностям демонстрирует новые ожидания. Люди хотят не только удобно расплачиваться, но и получать образовательные советы и рекомендации по управлению средствами. На фоне этого развитие альтернативных решений становится неотъемлемой частью современного общества. Вероятно, в будущем нас ждут еще более интересные и инновационные подходы к финансам.

Современные тенденции в использовании

В последние годы наблюдается значительное изменение в подходе людей к финансовым инструментам. Разнообразие платежных решений расширяет возможности и упрощает повседневные транзакции. Удобство и доступность становятся главными критериями выбора. Технологии активно внедряются в жизнь, меняя восприятие расчетов. Мы живем в эпоху, когда использование старых методов постепенно уходит в прошлое.

В данный момент электронные средства расчета становятся все более популярными. Платежи через мобильные приложения набирают обороты. Например, многие пользователи предпочитают оплачивать покупки с помощью смартфонов. Это связано с удобством и скоростью. Убрать наличные из своей жизни просто и приятно.

Также стоит отметить рост распространенности безконтактных методов. Платежи, совершенные с помощью технологий NFC, становятся обычным делом. Теперь достаточно просто поднести устройство к терминалу, и операция завершена. Такой уровень проницательности делает повседневные покупки невероятно комфортными и минимизирует время на ожидание.

Не стоит забывать и о безопасности. Современные системы защиты данных постоянно совершенствуются. Пользователи становятся все более осведомленными о потенциальных рисках. Высокие стандарты безопасности вызывают доверие в обществе. Таким образом, взаимодействие с финансовыми инструментами выглядит безопасно и привлекательно.

Интересно, что тренд на использование мобильных приложений неуклонно растет благодаря удобным интерфейсам и множеству функций. Возможность отслеживания расходов в реальном времени, получение уведомлений о транзакциях и бюджетирование становятся неотъемлемой частью жизни современных граждан. Эти приложения не только упрощают взаимодействие с финансами, но также помогают контролировать личный бюджет.

Таким образом, наблюдаемое изменение в финансовых привычках россиян показывает, что общество идет в ногу с технологиями. Люди все более открыты к новым опциям. Инновационные решения становятся стандартом, поэтому будущее финансов подразумевает многообещающие возможности. Интерес к современным платежным инструментам продолжает расти, и это способствует трансформации рынка.