Что важно знать о сроках использования кредитной карты Сбербанка после окончания льготного периода и полезные советы по управлению долгами

Когда наступает тот момент, когда правила игры меняются, многие начинают задумываться о новых условиях и возможностях. Множество людей сталкиваются с вопросами, как правильно действовать и что предпринимать в дальнейшем. Нередко неопределенность приводит к тревоге, но к этому можно подойти с разумом и стратегией.

Важным этапом является анализ финансовой ситуации и возможностей управления имеющимися долгами. Многие предпочитают не спешить с решениями, но это может привести к нежелательным итогам. Все же стоит обратить внимание на основные рекомендации, чтобы избежать возможных проблем и подготовиться к дальнейшим шагам.

Открывая новую страницу в ваших финансовых делах, полезно вооружиться знаниями, которые помогут эффективно справиться с ситуацией. Вместо того чтобы паниковать, лучше изучить, какие действия принесут максимальную пользу и как избежать распространенных ошибок. С осознанным подходом к своему бюджету вы сможете поддерживать финансовое благополучие и уверенность в завтрашнем дне.

Последствия окончания льготного периода

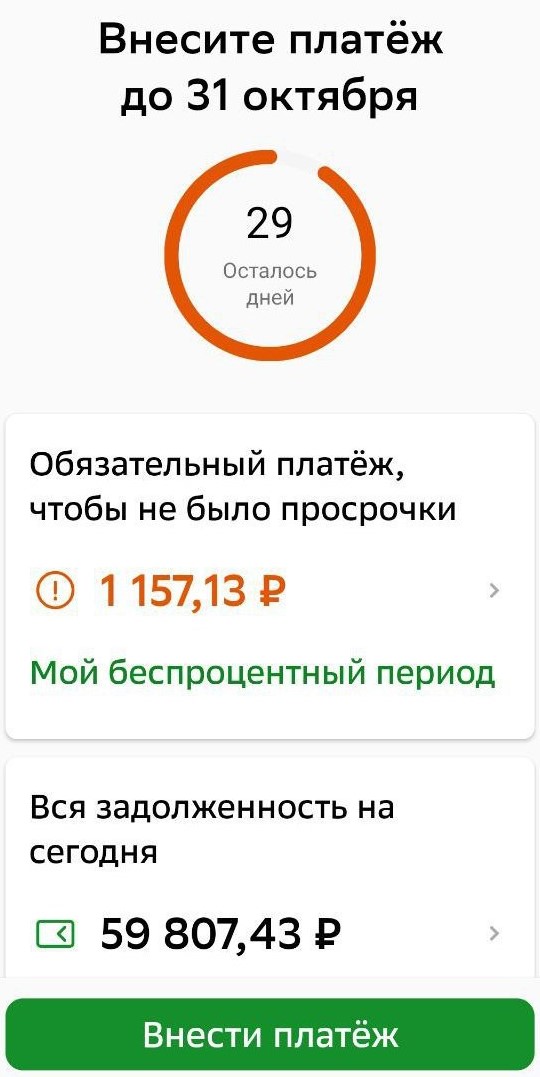

Когда условия более не действуют, важно понимать, какие изменения могут повлиять на ваше финансовое положение. На первый взгляд, это может вызвать некоторую неуверенность, особенно если вы не успели подготовиться к этому моменту. В большинстве случаев, именно в это время начинает действовать полная стоимость займа, и ваши обязательства значительно увеличиваются.

Прежде всего, будьте готовы к активному начислению процентов. Если остаток задолженности не был погашен, комиссии могут начаться с момента окончания облегченных условий. Это важно осознавать, чтобы не столкнуться с неприятными сюрпризами в конце расчетного периода.

К тому же, увеличиваются ежемесячные выплаты. При отсутствии необходимых средств это может привести к задолженности. Лучше заранее составить план. Если есть возможность, частично погашайте долг, чтобы уменьшить финансовую нагрузку.

Не стоит забывать и о влиянии на кредитную историю. Пропуск сроков или несвоевременная оплата могут негативно сказаться на вашей репутации в глазах финансовых учреждений, что сделает будущие займы менее доступными.

Таким образом, важно оставаться информированным и заранее планировать свой бюджет. Это поможет избежать ненужных проблем и сохранить финансовую стабильность в изменившихся обстоятельствах.

Как избежать долгов после льготного срока

Чтобы не оказаться в ситуации, когда проценты по задолженности начинают зашкаливать, важно заранее подготовиться и продумать свои действия. Главное – контролировать свои финансы и понимать, сколько вы можете позволить себе потратить без риска попасть в долговую яму. Существуют несколько простых правил, которые помогут вам не только сохранить спокойствие, но и избежать ненужных расходов.

Составьте план расходов

Начните с составления бюджета. Пропишите все свои доходы и обязательные платежи. Обратите внимание на то, сколько свободных средств у вас остается для использования. Если вы знаете, сколько можете потратить, вам будет проще избежать ненужных трат и не допустить образования задолженности.

Регулярно мониторьте свой баланс

Не забывайте проверять баланс своего счета и следить за расходами. Частый контроль поможет вам избежать неожиданных ситуаций и вовремя заметить, если начали тратить больше, чем планировали. Установите уведомления о списаниях средств, чтобы всегда быть в курсе своих финансовых дел.

Следуя этим принципам, вы сможете избежать проблем с выплатами и не дать долгам взять верх над вашим положением.

Оптимизация расходов на кредитной карте

Умение грамотно управлять финансами – важный навык, который не только позволит сэкономить, но и избавит от лишних стрессов. После определенного времени использования средств на карточке стоит обратить внимание на свои затраты и найти пути их уменьшения. Небольшие корректировки в поведении могут существенно повлиять на общий баланс. Давайте разберемся, как можно сделать свои траты более разумными и эффективными.

Первое, на что стоит обратить внимание – это анализ расходов. Постарайтесь отслеживать, на что уходят ваши средства. Полезно вести записи или использовать приложения, которые помогут визуализировать, куда уходит большая часть бюджета. Это позволит выявить ненужные покупки и сократить расходы на них.

Обязательно планируйте свой бюджет. Установите лимиты на различные категории расходов, такие как развлечения, еда, транспорт. Это поможет контролировать траты и избежать неожиданных просрочек в погашении. Также имеет смысл выделить средства для оплаты обязательных платежей, чтобы избежать дополнительных начислений.

Ищите специальные предложения и скидки. Многие магазины и сервисы периодически предлагают акции, которые могут существенно снизить ваши расходы. Будьте внимательны к предложениям своих банков: начисление кэшбэка или бонусов может стать приятным дополнением к бюджетным тратилам.

Наконец, стоит периодически пересматривать условия использования вашей карточки. Возможно, есть более выгодные предложения, которые помогут снизить комиссии или улучшить условия погашения. Финансовая грамотность и проактивный подход к своим финансам помогут управлять долгами эффективно и избежать ненужных затрат.