Как действовать в ситуации неплатежей по кредитной карте Сбербанка и какие могут быть последствия и рекомендации для заемщиков

Ситуации, когда финансовые обязательства оказываются непреодолимыми, случаются с каждым. Иногда жизнь подкидывает неприятные сюрпризы, и в результате долг становится настоящей головной болью. В таких случаях важно понять, какие шаги предпринять, чтобы минимизировать негативные последствия и сохранить стабильность.

Сложно игнорировать тот факт, что невыплата займов может повлечь за собой серьезные последствия. Каждый, кто сталкивался с подобной ситуацией, знает, как быстро начинают накапливаться долги и штрафы, а также увеличиваться процентные ставки. Однако паниковать не стоит – важно разобраться в своих возможностях и путях выхода из кризиса.

Ни для кого не секрет, что правильные решения в трудной финансовой ситуации могут помочь конструктивно подойти к урегулированию задолженности. Начать стоит с анализа имеющихся ресурсов и определения приоритетных шагов, которые помогут восстановить финансовую устойчивость без лишних рисков.

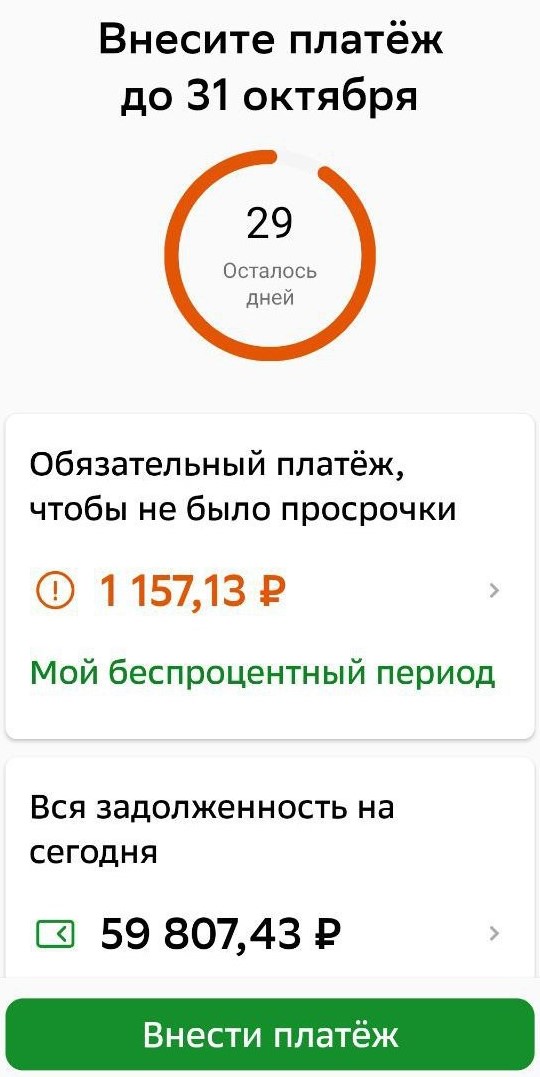

Последствия неуплаты по кредитной карте

Несвоевременное погашение задолженности может обернуться неприятными последствиями, которые повлияют на финансовое состояние и кредитную историю. Важно осознавать, что такое поведение может не только нанести вред репутации, но и привести к серьезным материальным потерям.

Основные негативные последствия

- Увеличение суммы долга из-за начисления штрафов и пеней.

- Проблемы с кредитной историей, что затруднит получение новых займов.

- Возможное обращение в суд со стороны кредитора для взыскания задолженности.

- Проблемы с устройством на работу, так как некоторые компании проверяют финансовое состояние кандидатов.

Краткосрочные и долгосрочные риски

- На начальных этапах могут возникнуть лишь небольшие проблемы с оплатой.

- По мере накопления долга могут появиться угрозы со стороны коллекторов.

- Долгосрочные последствия могут включать невозможность получить кредит на покупку жилья или автомобиля.

Не стоит недооценивать серьезность ситуации. Чем раньше обратить внимание на возникшие трудности, тем легче их будет разрешить.

Как избежать негативных последствий?

Легко попасть в непростую ситуацию, если не справляться с финансовыми обязательствами. Но всегда есть возможность минимизировать риски и сохранить спокойствие. Главное – изменить отношения к своим финансам и заранее планировать шаги по управлению долгами.

Первым делом рекомендуется внимательно следить за своими расходами. Ведение простого бюджета позволит понять, куда уходит каждая копейка, и поможет выявить лишние траты. Это поможет освободить средства для выполнения обязательств. Также стоит рассмотреть возможность сокращения ненужных расходов, чтобы выделить деньги на погашение долга.

Не менее важно вовремя пользоваться консультациями специалистов. Нахождение в курсе своих прав и обязанностей, а также изучение законодательства поможет избежать неприятных моментов. Самостоятельная работа с долгами может быть рискованной, поэтому лучше иметь поддержку профессионалов, знающих тонкости финансовых вопросов.

В случае запущенных задолженностей, не стоит прятаться от банка. Откровенный разговор о возникших трудностях может помочь найти приемлемое решение. Банк может предложить рефинансирование или реструктуризацию, что снизит финансовую нагрузку. Главное – не оставаться наедине с проблемой.

Планирование – ключевой момент, который поможет контролировать ситуацию. Постройте четкий график погашения долгов и старайтесь его придерживаться. Даже небольшие, но регулярные выплаты помогут быстрее справиться с задолженностью и избежать крупных проблем в будущем.

Помните, соблюдая дисциплину и открытость в общении с кредитором, можно значительно снизить риски и создать более стабильную финансовую основу для себя.

Рекомендации по погашению задолженности

Когда дела с финансами идут не так, как хотелось бы, важно разобраться в ситуации и найти меры, которые помогут выйти из неё. Стоит обратить внимание на ряд полезных шагов, которые могут облегчить процесс устранения возникших обязательств. Такой подход не только позволит улучшить финансовое положение, но и снизит уровень стресса.

1. Оценка текущей ситуации. Начните с анализа своих доходов и расходов. Создайте список всех обязательств, включая минимальные платежи. Это поможет понять, сколько нужно выделять на погашение задолженности каждый месяц.

2. Составление бюджета. На основе собранной информации разработайте персональный бюджет. Убедитесь, что в нём предусмотрены не только необходимые траты, но и суммы, направляемые на уменьшение долгов. Также постарайтесь исключить или сократить ненужные расходы.

3. Приоритетность платежей. Важно расставить приоритеты в выплатах. Начинайте с самых проблемных задолженностей, например, с высоких процентов. Это поможет быстрее сократить сумму долга и избежать дополнительных штрафов.

4. Рассмотрение вариантов рефинансирования. Возможно, есть смысл изучить предложения других финансовых учреждений. Часто случаются случаи, когда можно объединить несколько долгов в один с более низкой процентной ставкой. Это значительно упростит управление задолженностью.

5. Общение с кредитором. Не бойтесь обращаться к финансовой организации, выдавшей займ. Иногда они могут предложить более гибкие условия, которые помогут уменьшить финансовую нагрузку.

6. Поддержка близких. Не стесняйтесь обсуждать свои проблемы с членами семьи или друзьями. Вероятно, кто-то из них может поделиться полезным опытом или даже помочь временно. Главное – не оставаться наедине с проблемами.

Соблюдение этих рекомендаций способствует более организованному подходу к разррвнению долговых обязательств. Важно помнить, что каждый шаг на этом пути приближает к финансовой свободе и спокойствию.