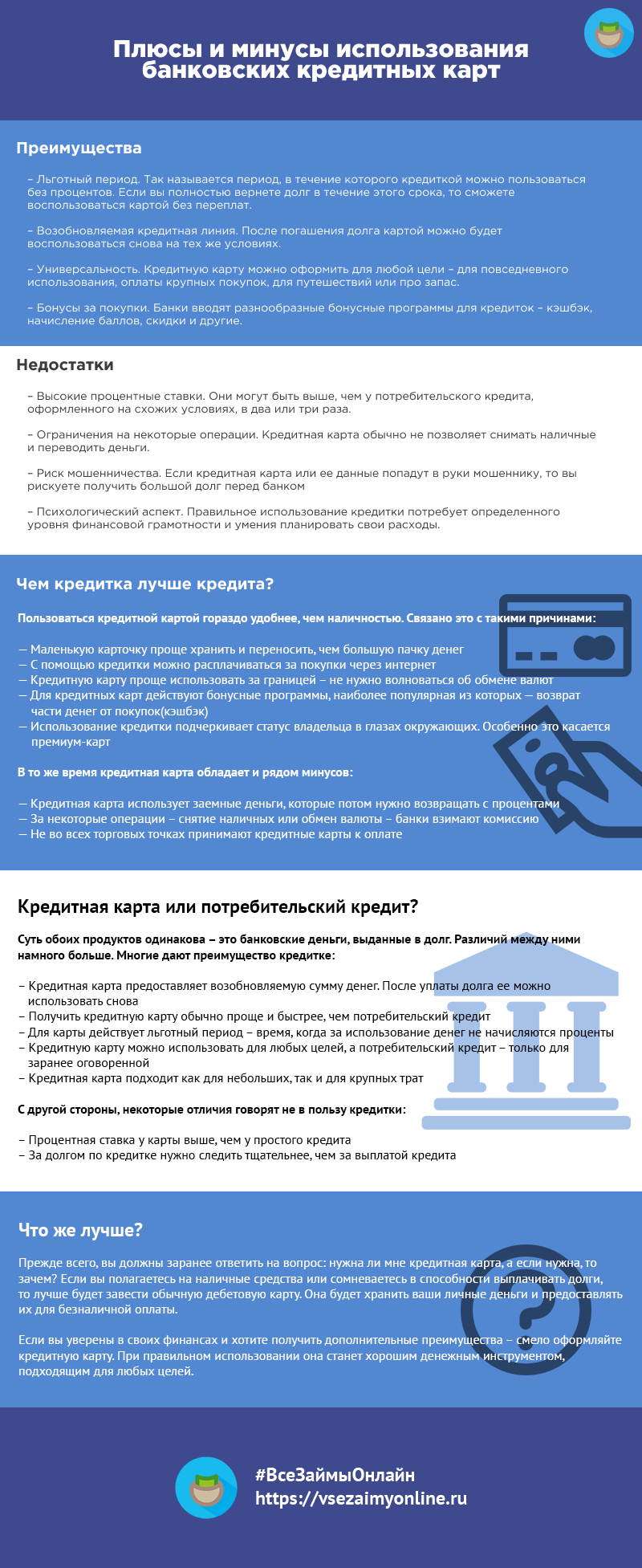

Преимущества и недостатки использования беспроцентных кредитных карт для заемщиков в современном финансовом мире

В нашем мире финансовых услуг определенные продукты предлагают возможность пользоваться деньгами, не переплачивая за это. Такие предложения часто привлекают внимание благодаря своей привлекательной рекламе и обещаниям легкости в использовании. Тем не менее, прежде чем решиться на подобный шаг, стоит детально разобраться в нюансах и тонкостях, которые могут оказать влияние на ваше финансовое состояние.

Как и в любом вопросе, здесь есть свои плюсы и минусы. У одних это может стать уникальным инструментом для управления личными финансами, а для других – источником неожиданного стресса и долговых обязательств. Поэтому важно рассмотреть все аспекты, чтобы не попасть в финансовую ловушку и извлечь из ситуации максимальную выгоду.

В этой статье мы рассмотрим, какие плюсы могут быть у такого финансового инструмента, а также какие подводные камни стоит иметь в виду. Зная все детали, можно эффективно использовать эти возможности, чтобы в конечном итоге достичь своих целей и избежать лишних трат.

Что такое беспроцентная кредитная карта?

Это финансовый инструмент, который позволяет пользователям совершать покупки и получать доступ к деньгам на определённый период без начисления процентов. Часто этот вариант оказывается полезным для людей, желающих управлять своей платежной нагрузкой, не теряя при этом возможности воспользоваться кредитом при необходимости.

Как это работает?

Существует определённый срок, в течение которого можно погасить задолженность, не уплачивая никаких дополнительных сборов. Обычно он варьируется от нескольких месяцев до года. Если же сумма не возвращается в нужные сроки, возможны значительные финансовые последствия, поэтому важно быть внимательным при использовании такого рода услуг.

Кто может воспользоваться?

Обычно право на предоставление этого продукта имеют клиенты с хорошей кредитной историей, что делает его более доступным для ответственных пользователей. Предложение может варьироваться между различными банками, и условия могут существенно отличаться, что стоит учитывать при принятии решения.

Плюсы использования беспроцентных карт

Использование подобных финансовых инструментов может стать отличным решением для планирования личных расходов. Они предлагают возможность приобрести нужные вещи или услуги, не придавая особого значения необходимости мгновенной оплаты. Это особенно удобно в ситуациях, когда возникает временная нехватка средств.

Первый аспект заключается в том, что такой инструмент позволяет избежать дополнительных затрат на проценты. Если грамотно распланировать погашение, можно полностью избежать переплаты, что является значительным плюсом для бюджета. Умение контролировать финансовые обязательства в таких случаях помогает избежать неожиданных расходов.

Еще одним важным моментом является гибкость. Такие соглашения часто предлагают различный срок для безбалансового периода, что позволяет выбрать более удобный вариант для исполнения своих планов. Пользователь сам решает, когда ему удобнее оплатить задолженность, что придаёт уверенности в своих финансовых действиях.

Не стоит забывать и о доступности. Многие финансовые учреждения предлагают подобные предложения, что значительно облегчает задачу выбора оптимального варианта. В некоторых случаях можно получить дополнительные бонусы или кэшбэк, что делает использование такого инструмента еще более привлекательным.

И последнее, но не менее важное: такая форма расчетов может позитивно сказаться на вашем кредитном рейтинге, если использовать ее разумно. Регулярные и своевременные платежи прокладывают путь к увеличению финансовых возможностей в будущем.

Недостатки: на что обратить внимание

Каждый инструмент финансового взаимодействия имеет свои аспекты, которые стоит учитывать. Важно понимать, что даже привлекательные предложения могут скрывать подводные камни. Поэтому, прежде чем принять решение, стоит внимательно изучить все нюансы и возможные риски.

Первое, на что следует обратить внимание, – это срок действия льготного периода. Часто такие предложения подразумевают, что после истечения этого срока начисляются высокие процентные ставки. Невозможность погасить задолженность вовремя может привести к значительным переплатам.

Также стоит учитывать комиссии. Некоторые учреждения могут взимать дополнительные плату за обслуживание или другие штрафы. Это может существенно увеличить общую сумму выплат, поэтому всегда полезно ознакомиться с условиями мелким шрифтом.

Ещё один момент – это возможность роста задолженности. Как правило, доступные лимиты могут заставить вас взять на себя больше, чем вы можете себе позволить. Легкость доступа к средствам иногда толкает на необдуманные траты, что может привести к финансовым трудностям.

И, наконец, кредитная история. Частое использование подобных инструментов может негативно сказаться на репутации в глазах финансовых учреждений. Ваша активность по картам может быть рассмотрена как знак рисковости, что в будущем усложнит получение других займов.