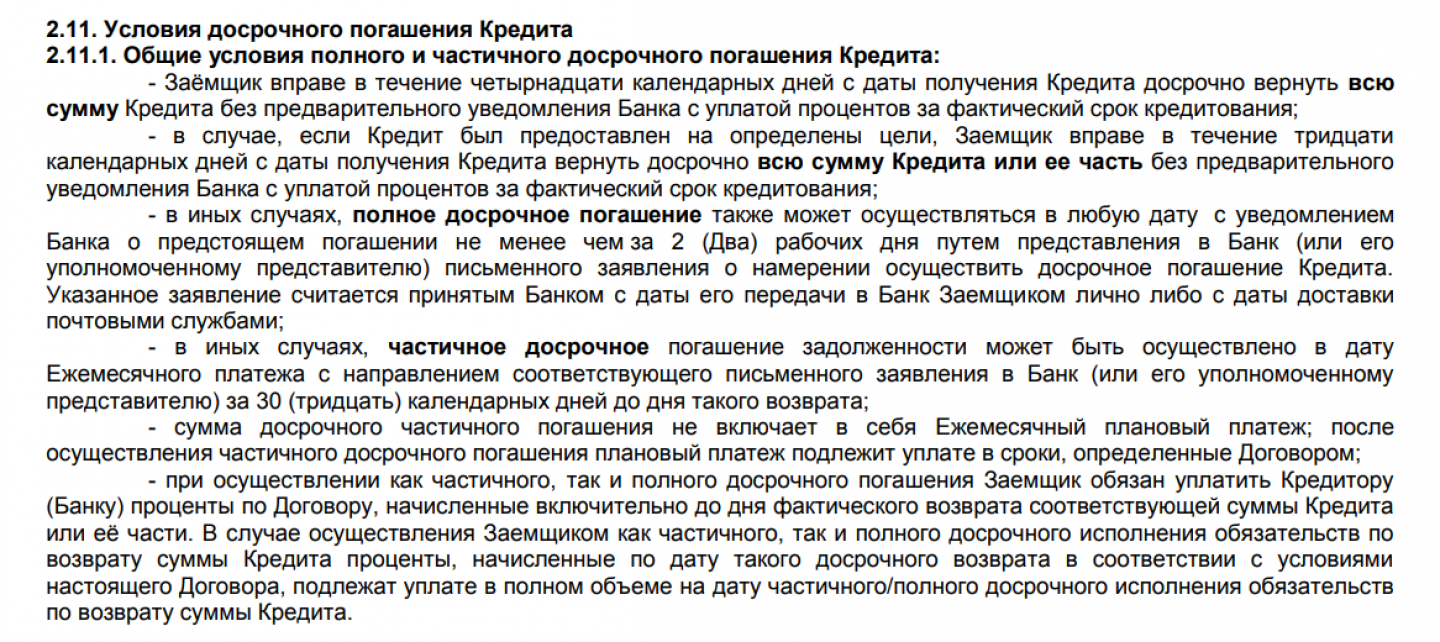

Пять основных ошибок при погашении остатка долга по кредитной карте и рекомендации по их предотвращению

Каждый из нас хоть раз сталкивался с ситуацией, когда необходимо вернуть долги по использованным средствам. Эта задача может показаться простой, но на деле она полна нюансов и мелочей, о которых стоит помнить. Неправильные шаги могут привести к дополнительным затратам и даже ухудшению финансового положения. Поэтому важно понимать, на что стоит обратить внимание.

Люди нередко совершают шаги, которые кажутся логичными, но на самом деле могут навредить. Не имея четкого плана действий, можно оказаться в сложной ситуации. Вместо того чтобы облегчить себе жизнь, такие решения часто приводят к новым финансовым трудностям. В данном разделе мы разберем наиболее распространенные недоразумения и предложим советы, как действовать иначе.

Знайте: грамотный подход к решению финансовых вопросов способен существенно улучшить обстановку и привести к желаемым результатам.

Ошибки в расчете минимального платежа

Неправильное понимание условий

Многие пользователи не уточняют детали соглашения с банком. Платежи могут варьироваться в зависимости от различных факторов, таких как процентная ставка, первоначальный долг и дополнительные сборы. Изучение всех условий поможет сформировать четкое представление о суммах, которые предстоит выплачивать.

Игнорирование дополнительных расходов

Не стоит забывать о дополнительных комиссиях, которые могут возникнуть. Например, если вы не уложитесь в срок, могут начислиться штрафы. Эти лишние сборы увеличивают итоговую сумму, и провалы в расчетах нередко приводят к новым финансовым затруднениям. Важно учитывать все возможные затраты и регулярно проверять баланс.

Промедление с погашением задолженности

Медленное реагирование на свои финансовые обязательства может обойтись весьма дорого. Откладывая возврат средств, вы рискуете попасть в ловушку процентов и дополнительных сборов. Чем дольше вы тянете с этим процессом, тем сложнее может оказаться исправление ситуации в будущем.

Последствия запоздалых действий

- Увеличение процентов — чем дольше вы не осуществляете выплату, тем выше сумма, которую вам придется вернуть.

- Проблемы с кредитной историей — регулярная просрочка негативно сказывается на вашем рейтинге.

- Дополнительные штрафы — многие финансовые учреждения накладывают пеню за каждый день просрочки.

- Стресс — неоплаченные обязательства могут стать источником постоянного беспокойства.

Советы для своевременных действий

- Составьте четкий план выплат, установите конкретные сроки.

- Автоматизируйте процесс — настройте регулярные списания, чтобы не забывать о сроках.

- Следите за финансовыми условиями вашего кредитора, чтобы быть в курсе возможных изменений.

- Обратитесь за помощью, если видите, что не справляетесь самостоятельно.

Невнимательность к условиям кредитования

Когда речь заходит о заемных средствах, важно уделять внимание всем деталям. Часто люди спешат подписать документы, не вникая в нюансы, и это может обернуться проблемами в будущем. Проблема заключается в том, что неучтенные аспекты могут сильно повлиять на уровень выплат и финансовое состояние в целом.

Почему стоит читать мелкий шрифт

Тарифы, комиссии и штрафы – именно эти моменты могут оказаться неприятным сюрпризом. Банки иногда добавляют дополнительные сборы, которые не всегда бросаются в глаза. Если не обращать на это внимания, то изначально запланированные суммы могут значительно возрасти.

Понимание условий важнее спешки

Понимание всех аспектов займового соглашения позволит вам не только лучше распланировать свои финансы, но и принимать обоснованные решения. Важно помнить, что невнимательность может привести к запутанным ситуациям и неверным ожиданиям. Лучше потратить немного времени на изучение условий, чем потом сталкиваться с неприятностями.